Questions in this chapter

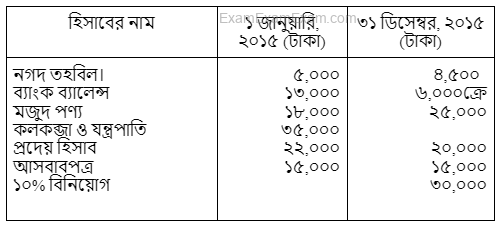

জনাব শাওন তার হিসাবের বই দু'তরফা দাখিলা পদ্ধতি মোতাবেক সংরক্ষণ করেন না। ২০১৮ সালের ১ জানুয়ারি তারিখে তার ব্যবসায়ের মূলধন ছিল ২,৫০,০০০ টাকা। ৩১-১২-২০১৮ তারিখে তার ব্যবসায়ের আর্থিক অবস্থা ছিল নিম্নরূপ-

জনাব শাওন সারা বছর ধরে নগদ ১২,০০০ টাকা উত্তোলন করেন। ১ জুলাই ২০১৮ তারিখে তিনি ব্যবসায়ের জন্য ৪০,০০০ টাকা দিয়ে একটি মোটর গাড়ি ক্রয় করেন যার অর্ধেক টাকা ব্যক্তিগত তহবিল হতে সরবরাহ করেন।

অন্যান্য তথ্যাবলি: (১) ব্যবসায়িক খরচ ২,০০০ টাকা বকেয়া রয়েছে। (২) বিনিয়োগের সুদ ৬ মাসের অনাদায়ি রয়েছে। (৩) আসবাবপত্রের ওপর ১০% এবং যন্ত্রপাতির ওপর ৫% অবচয় ধরতে হবে।

ক. সমাপনী মূলধনের পরিমাণ নির্ণয় কর।

খ. জনাব শাওনের লাভ-লোকসান বিবরণী তৈরি কর।

গ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে তার বৈষয়িক বিবৃতি প্রস্তুত কর।

জনাব রফিক একতরফা দাখিলা পদ্ধতিতে হিসাব বই সংরক্ষণ করেন। তাঁর হিসাব বই হতে নিচের তথ্যগুলো পাওয়া গেল :

জনাব রফিক ব্যক্তিগত প্রয়োজনে সারা বছর ধরে কারবার হতে নগদ ৫০,০০০ টাকা এবং ১০,০০০ টাকার পণ্য উত্তোলন করেন। ১ এপ্রিল, ২০১৮ তারিখে মালিক তার ব্যক্তিগত মোটর লরী ১,০০,০০০ টাকায় বিক্রয় করে উহার ১% অংশ দ্বারা কারবারের জন্য একটি যন্ত্রপাতি ক্রয় করেন। এছাড়াও দেনাদারের নিকট থেকে অর্থ আদায় করতে অসুবিধা হওয়ায় তিনি আরও ১০,০০০ টাকা কারবারে সরবরাহ করেন। অন্যান্য

তথ্যাবলি:

(১) হিসাবকাল শেষে অগ্রিম প্রদত্ত বিমা সেলামি ৫,০০০ টাকা এবং অগ্রিম প্রাপ্ত ভাড়া ২.০০০ টাকা।

(২ ) প্রারম্ভিক মূলধন ও নগদ উত্তোলনের ওপর ৫% হারে সুদ ধার্য করতে হবে।

(৩) বিবিধ দেনাদারের ৩০,০০০ টাকা আদায়যোগ্য নয়। অবশিষ্ট দেনাদারের ওপর ৫% হারে অনাদায়ি পাওনা সঞ্চিতি তৈরি করতে হবে।

(৪) আসবাবপত্রের ওপর ১০% এবং যন্ত্রপাতি ও দালানকোঠার ওপর ৫% অবচয় ধরতে হবে।

(৫) ১লা জুলাই, ২০১৮ তারিখে ঋণের সম্পূর্ণ পরিশোধ করা হয়েছে।

ক. প্রারম্ভিক মূলধন ও সমাপনী মূলধনের উদ্বৃত্ত নির্ণয় কর।

খ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমান্ত বছরের জন্য লাভ-লোকসান বিবরণী প্রস্তুত কর।

গ উক্ত তারিখে কারবারের বৈষয়িক বিবরণী প্রস্তুত কর।

জনাব মেজবাউদ্দিন একজন খুচরা ব্যবসায়ী। তিনি তার হিসাবপত্র দুতরফা দাখিলা পদ্ধতি মোতাবেক হিসাব সংরক্ষণ করেন না। ২০১৭ সালের ৩১ ডিসেম্বর তারিখে ব্যবসায়ের বিষয় বিবরণী ছিল নিম্নরূপ:

২০১৮ সালের ৩১ ডিসেম্বর তারিখে তার সম্পদ ও দায়ের চিত্র দাঁড়ায় নগদ ৩০,০০০ টাকা, প্রাপ্য হিসাব ৭২,০০০ টাকা, মজুদ পণ্য ৬৫,০০০ টাকা এবং প্রদেয় হিসাব ৩২,০০০ টাকা।

অন্যান্য তথ্যাবলি: জনাব মেজবাউদ্দিন তার ব্যক্তিগত অর্থ দিয়ে কারবারের জন্য একটি 'এয়ারকুলার' মেশিন কিনলেন ৬০,০০০ টাকা। মূলধনের ওপর ১০% হারে সুদ ধরতে হবে। জনাব মেজবাউদ্দিন নিজস্ব প্রয়োজনে নগদ ৫,০০০ টাকা এবং ১,৫০০ টাকার পণ্য উত্তোলন

করেন।

ক. সমাপনী মূলধন নির্ণয় কর।

খ. সমাপ্ত বছরের লাভ-লোকসান বিবৃতি তৈরি কর।

গ. উক্ত তারিখের বৈষয়িক বিবৃতি তৈরি কর।

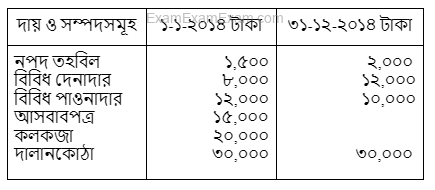

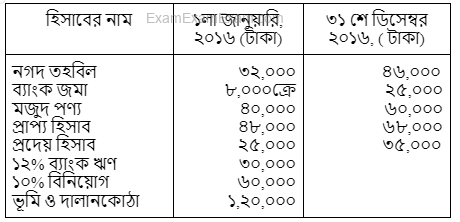

মি. মান্নান একজন যুচরা ব্যবসায়ী। তিনি কারবারের হিসাব বই দুই তরফা দাখিলা পদ্ধতি মোতাবেক সংরক্ষণ করেন না। ২০১৮ সালের ১ জানুয়ারি তারিখে তাঁর কারবারের আর্থিক অবস্থা ছিল নিম্নরূপ-

২০১৮ সালের ৩১ ডিসেম্বর তারিখে কারবারের সম্পদ ও দায় ছিল নিম্নরূপ-

প্রাপ্য হিসাব ২,৯০,০০০ টাকা, মজুদ পণ্য ১,৪০,০০০ টাকা, নগদ তহবিল ৪০,০০০ টাকা, প্রদেয় হিসাব ১,২০,০০০ টাকা, ব্যাংক জমাতিরিও ২৫,০০০ টাকা।

অতিরিক্ত তথ্যাবলি: (১) ২০১৮ সালের ৩০ জুন তারিখে ১০% ঋণের ৪০,০০০ টাকা পরিশোধ করা হয়; (২) মি. মান্নান নিজ প্রয়োজনে প্রতি

মাসের শেষ তারিখে ৩,০০০ টাকা হারে সারা বছর নগদ উত্তোলন করেন; (৩) মালিক তাঁর ব্যক্তিগত তহবিল থেকে ১ জুলাই ২০১৮ তারিখে

১,২০,০০০ টাকা দিয়ে কারবারের জন্য একটি ডেলিভারি ভ্যান ক্রয় করেন; (৪) মূলধন ও উত্তোলনের ওপর ৫% হারে সুদ ধার্য করতে হবে।

ক. মূলধন ও উত্তোলনের উপর সুদ নির্ণয় কর।

খ. সমাপনী মূলধন ৮,১৫,০০০ টাকা ধরে কারবারের নিট দায় বা ক্ষতি নিরূপণ কর।

গ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে বৈষয়িক বিবৃতি তৈরি কর।

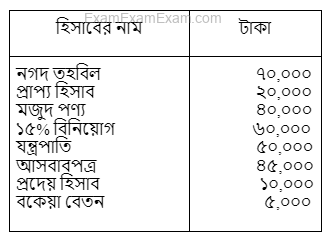

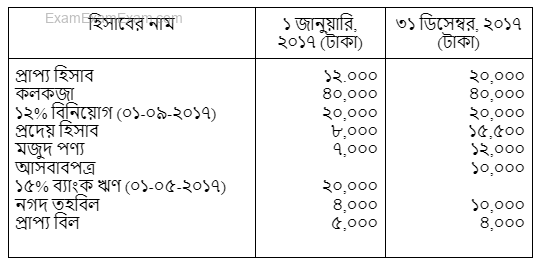

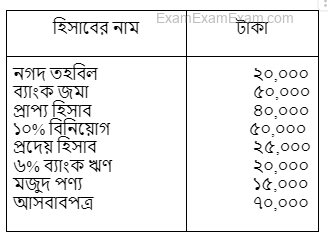

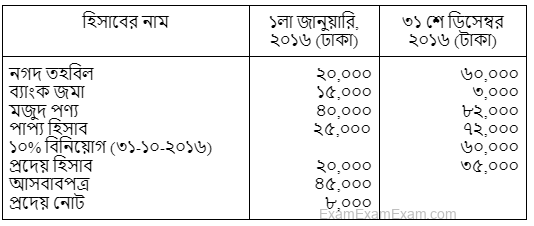

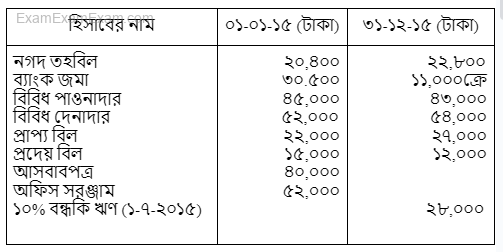

জনাব ইব্রাহীম মিয়া তাঁর হিসাবের বই দু'তরফা দাখিলা পদ্ধতি মোতাবেক সংরক্ষণ করেন না। ২০১৭ সালের ১ জানুয়ারি তারিখে তাঁর ব্যবসায়ের মূলধন ছিল ১,০০,০০০ টাকা। ৩১-১২-২০১৭ তারিখে তাঁর ব্যবসায়ের অবস্থা ছিল নিম্নরূপ:

হিসাবের নাম - টাকা

মজুদ পণ্য - ২০,০০০

নগদ তহবিল - ৪০,০০০

প্রাপ্য হিসাব - ২০,০০০

১০% বিনিয়োগ (১-৭-২০১৭) - ৫০,০০০

আসবাবপত্র - ৬০,০০০

প্রদেয় হিসাব - ২০,০০০

৫% ব্যাংক ঋণ (১-৪-২০১৭) - ৩০,০০০

অন্যান্য তথ্যাবলি: জনাব ইব্রাহীম ব্যক্তিগত অর্থ দিয়ে কারবারের জন্য ৫০,০০০ টাকায় একটি কম্পিউটার ক্রয় করেন। প্রাপ্য হিসাবের ২,০০০ টাকা অনাদায়ি হিসাবে গণ্য করতে হবে। জনাব ইব্রাহীম প্রতি মাসে ব্যবসায় হতে ২৫০ টাকা করে নগদ উত্তোলন করেন। তাছাড়া তিনি উত্ত বছরে মোট ১,৫০০ টাকার পণ্য উত্তোলন করেন।

ক. সমাপনী মূলধন নির্ণয় কর।

খ. লাভ-লোকসান বিবৃতি তৈরি কর।

গ. বৈষয়িক বিবৃতি তৈরি কর।

জনাব আব্দুস সবুর একজন খুচরা ব্যবসায়ী। তিনি একতরফা দাখিলা পদ্ধতিতে হিসাব সংরক্ষণ করেন। ২০১৭ সালে তার অবস্থা নিম্নরূপ ছিল

জনাব আব্দুস সবুর প্রতি মাসে কারবার থেকে ২,০০০ টাকা করে নগদ এবং ১৩,০০০ টাকা মূল্যের পণ্য নিজ প্রয়োজনে উত্তোলন করেছেন প্রদেয় হিসাবের ওপর ২% বাট্টা সঞ্চিতির ব্যবস্থা করতে হবে। তিনি আসবাবপত্রের ওপর ১০% অবচয় ও প্রাপ্য হিসাবের ওপর ৫% অনাদাতি পাওনা সঞ্চিতি এবং মূলধনের ওপর ২২% হারে সুদ ধার্য করার সিদ্ধান্ত নিয়েছেন।

ক. বিনিয়োগের সুদ এবং ব্যাংক ঋণের সুদ নির্ণয় কর।

খ. প্রারম্ভিক এবং সমাপনী মূলধন নির্ণয় কর।

গ. নিট আয় ৫৩,৩১০ টাকা ধরে বৈষয়িক বিবরণী তৈরি কর।

জনাব নাসির একজন ব্যবসায়ী। তিনি তার ব্যবসায়ের হিসাব যথাযথ পদ্ধতিতে সংরক্ষণ করেন না। তার ব্যবসায়ের তথ্যগুলো নিম্নরূপ:

জনাব নাসির সারা বছরে ব্যবসায় হতে নগদ ১০,০০০ টাকা ও ৫,০০০ টাকা মূল্যের পণ্য উত্তোলন করেন।

অন্যান্য তথ্যাবলি: (i) দেনাদারের ১,০০০ টাকা আদায়যোগ্য নয়। অবশিষ্ট দেনাদারের ওপর ৫% হারে অনাদায়ি পাওনা সঞ্চিতি তৈরি করতে

হবে। (ii) মূলধনের ওপর ১০% হারে সুদ ধরতে হবে।

ক. নিট উত্তোলনের পরিমাণ নির্ণয় কর।

খ. প্রারম্ভিক ও সমাপনী মূলধন নির্ণয় কর।

গ. ২০১৪ সালের ৩১ ডিসেম্বর তারিখে ব্যবসায়ের মোট সম্পদের পরিমাণ নির্ণয় কর।

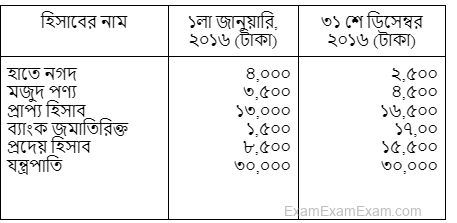

জনাব হালিম একজন খুচরা ব্যবসায়ী। তিনি একতরফা দাখিলা মোতাবেক হিসাব বই সংরক্ষণ করেন। ২০১৬ সালের ১ জানুয়ারি ও ৩১ ডিসেম্বর তাঁর আর্থিক অবস্থা ছিল নিম্নরূপ:

২০১৬ সালে জনাব হালিম নগদ ৬,০০০ টাকা ও ২,০০০ টাকার পণ্য উত্তোলন করেন। ১-৭-২০১৬ তারিখে তিনি ব্যক্তিগত তহবিল থেকে ২০,০০০ টাকা ব্যয়ে নতুন যন্ত্রপাতি কিনেন। প্রাপ্য হিসাবের ২,০০০ টাকা আদায়যোগ্য নয় অবশিষ্ট প্রাপ্য হিসাবের ওপর ৫% হারে অনাদায়ি পাওনা সঞ্চিতির ব্যবস্থা করতে হবে। যন্ত্রপাতির ওপর ১০% হারে অবচয় ধরতে হবে।

ক. সমাপনী মূলধন নির্ণয় কর।

খ. প্রারম্ভিক মূলধন ১,০৮,০০০ টাকা হলে ২০১৬ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য আয় বিবরণী প্রস্তুত কর।

গ. ৩১ ডিসেম্বর, ২০১৬ তারিখে জনাব হালিমের মোট সম্পদের পরিমাণ নির্ণয় কর।

মিসেস তসলিম জাহান একজন খুচরা ব্যবসায়ী। তিনি তাঁর হিসাবপত্র যথাযথভাবে সংরক্ষণ করেন না। তাঁর কারবারের অবস্থা নিম্নরূপ:

মিসেস তসলিম জাহান ১ এপ্রিল মোট ১২,০০০ টাকা নগদ উত্তোলন করেন। তিনি তার ব্যক্তিগত তহবিল থেকে কারবারের জন্য একটি কম্পিউটার কিনলেন ৬০,০০০ টাকা দিয়ে। নতুন আসবাবপত্র কেনা হয়েছে ১-৯-১৬ তারিখে।

অন্যান্য তথ্যাবলি: (১) মি. আজম আলী একজন এই কারবারের দেনাদার। তার কাছে পাওনা টাকার ৩,০০০ টাকা আর পাওয়া যাবে না। তাছাড়াও অনাদায়ি পাওনা সঞ্চিতি বাবদ ১০% রাখতে হবে। (২) মূলধন ও উত্তোলনের ওপর যথাক্রমে ১০% ও ৫% হারে সুদ ধার্য করতে হবে। (৩) আসবাবপত্রের ওপর ১০% হারে অবচয় ধরতে হবে।

ক. আসবাবপত্রের ওপর অবচয়ের পরিমাণ নির্ণয় কর।

খ. প্রারম্ভিক ও সমাপনী মূলধন যথাক্রমে ১,৪৭,০০০ টাকা ও ২.৩৩.০০০ টাকা ধরে সমাপ্ত বছরের লাভ-লোকসান বিবরণী প্রস্তুত কর।

গ. মিসেস তসলিম জাহানের মোট সম্পদের বিবরণী তৈরি কর।

জনাব আদীবা একজন খুচরা ব্যবসায়ী। তিনি একতরফা দাখিলা পদ্ধতিতে হিসাব রাখেন। তার ব্যবসায়ের খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ:

জনাব আদীবা কারবার হতে সারাবছর ধরে প্রতি মাসের শেষে ২,০০০ টাকা করে উত্তোলন করেন। এছাড়া কারবার হতে তিনি ৫,০০০ টাকার পণ্য উত্তোলন করেন। তিনি কারবারের জন্য ১-১০-২০১৬ তারিখে একটি কম্পিউটার ও একটি প্রিন্টার ক্রয় করেন যার মূল্য ৪০,০০০ টাকা। এই কম্পিউটার ও প্রিন্টার ক্রয়ের জন্য ৩৫,০০০ টাকা তিনি তার ব্যক্তিগত তহবিল হতে এবং অবশিষ্ট ৫,০০০ টাকা উত্তোলিত অর্থ হতে সরবরাহ

করেন। অন্যান্য তথ্যাবলি: (১) মূলধনের ওপর ৫% সুদ ধার্য করতে হবে। (২) প্রাপ্য হিসাবের ৬,০০০ টাকা আদায়যোগ্য নয়। অবশিষ্ট প্রাপ্য হিসাবের ১০% অনাদায়ি পাওনা সঞ্চিতি তৈরি কর। (৩) ভূমি ও দালনাকোঠার ওপর ৫% এবং কম্পিউটার সামগ্রীর ওপর ১০% অবচয় ধার্য কর।

ক. উত্তোলনের পরিমাণ ও মূলধনের সুদ নির্ণয় কর।

২ খ. জনাব আদীবার প্রারম্ভিক মূলধন ২.৩৭.০০০ টাকা এবং সমাপনী মূলধন ৩,৫৪,০০০ টাকা হলে উক্ত বছরের নিট লাভ বা লোকসান নির্ণয় কর। ৪ গ. জনাব আদীবার ২০১৬ সালের ৩১ ডিসেম্বর তারিখের আর্থিক অবস্থার বিবরণী নিরূপণ কর।

সাকিব তার হিসাবের বই একতরফা দাখিলা পদ্ধতিতে সংরক্ষণ করেন। ২০১৬ সালের ১ জানুয়ারি তারিখে ব্যবসায়ের মূলধন ছিল ৬০,০০০ টাকা। ৩১ ডিসেম্বর তারিখে তার ব্যবসায়ের আর্থিক অবস্থা নিম্নরূপ:

উক্ত বছরে জনাব সাকিব নগদ ১৫,০০০ টাকা এবং ৫.০০০ টাকার পণ্যদ্রব্য নিজ প্রয়োজনে উত্তোলন করেন।

অন্যান্য তথ্যাবলি: (১) ক্যাশ বাক্স হতে চুরি হয়েছে ১৫,০০০ টাকা কিন্তু হিসাবভুক্ত হয়নি। (২) প্রাপ্য হিসাবের ২,০০০ টাকা আদায়যোগ্য নয়। অবশিষ্ট প্রাপ্য হিসাবের ওপর ৫% অনাদায়ি পাওনা সঞ্চিতি ধার্য কর। (৩) মূলধনের ওপর ১০% সুদ ধার্য কর।

ক. সমাপনী মূলধন নির্ণয় কর।

খ. লাভ-লোকসান বিবরণী তৈরি কর (সমাপনী মূলধন ১,৯০,০০০ টাকা ধরে)।

গ. নিট আয় ১,৫১,৬০০ টাকা ধরে বৈষয়িক বিবরণী তৈরি কর।

মি. শাহজাহান একজন খুচরা ব্যবসায়ী। তিনি তাঁর হিসাব বই দু'তরফা দাখিলা পদ্ধতি মোতাবেক সংরক্ষন করেন না। ২০১৬ সালের ৩১ ডিসেম্বর তাঁর ব্যবসায়ের আর্থিক অবস্থা ছিল নিম্নরূপ:

মি. শাহজাহান নিজ প্রয়োজনে কারবার হতে নগদ ৪,০০০ টাকা এবং ১,০০০ টাকার পণ্য উত্তোলন করেন। এই উত্তোলিত অর্থ হতে ২,০০০ টাকা এবং ব্যক্তিগত শেয়ার বিক্রয় বাবদ ৭.০০০ টাকা নিয়ে ব্যবসায়ের জন্য একটি ডেলিভারি ভ্যান ক্রয় করেন। যন্ত্রপাতির ওপর ৫% হারে অবচয় ধার্য করতে হবে।

ক. মি. শাহজাহানের প্রারম্ভিক মূলধন নির্ণয় কর।

খ. সমাপনী মূলধন ৪৭,৩০০ টাকা হলে লাভ-লোকসান বিবরণী তৈরি কর।

গ. মালিকানাস্বত্ব ৪৫,৮০০ টাকা হলে বৈষয়িক বিবৃতি তৈরি কর

জনাব করিম একজন খুচরা ব্যবসায়ী। তিনি তার হিসাব বহি দু'তরফা দাখিলা পদ্ধতি অনুযায়ী সংরক্ষণ করেন না। নিম্নের তথ্যাবলি তার হিসাব বহি থেকে নেওয়া হয়েছে:

জনাব করিম নগদ ১০,০০০ টাকা এবং ২,০০০ টাকার পণ্য উত্তোলন করেন। এ ছাড়াও তিনি কারবার হতে তার ছেলের স্কুলের বেতন ১,০০০ টাকা প্রদান করেন। উত্তোলনের অর্থ দ্বারা ৮,০০০ টাকা মূল্যের একটি ডেলিভারি ভ্যান ক্রয় করেন।

সমন্বয়সমূহ: (i) আসবাবপত্রের ওপর ৫% অবচয় ধার্য কর। (ii) বিনিয়োগের সুদ এখনও অনাদায়ি রয়েছে। (iii) প্রাপ্য হিসাবের ওপর ১০০% অনাদায়ি পাওনা সঞ্চিতি তৈরি কর।

ক. মোট উত্তোলনের পরিমাণ নির্ণয় কর।

খ. প্রারম্ভিক মূলধন ও সমাপনী মূলধন নির্ণয় কর।

গ. উপর্যুক্ত তথ্যর ভিত্তিতে কারবারের নিট মুনাফা নিরূপণ কর।

জনাব মোস্তাফিজ একজন খুচরা ব্যবসায়ী। তিনি তার হিসাব বই দূতবফা দাখিলা মোতাবেক সংরক্ষণ করেন না। তার হিসাব বই হতে নিম্নোক্ত তথ্য সরবরাহ করা হলো:

জনাব মোস্তাফিজ নিজ প্রয়োজনে ব্যবসায় থেকে প্রতি মাসে ২.০০০ টাকা করে নগদ উত্তোলন করেন। এ ছাড়াও তিনি মোট ৬,০০০ টাকা মূলোর পণাও উত্তোলন করেন। উত্তোলিত এ অর্থ হতে ৫.০০০ টাকা এবং ব্যক্তিগত কম্পিউটার ৪০,০০০ টাকা বিক্রয় করে মোট ৪৫.০০০ টাকা দিয়ে কারবারের জন্য ১ জুলাই তারিখে একটি ডেলিভারি ভ্যান ক্রয় করেন। প্রাপ্য হিসাবের ২,০০০ টাকা আদায়যোগ্য নয় এবং অবশিষ্ট প্রাপ্য হিসাবের ১০% ধবে অনাদায়ি ও সন্দেহজনক পাওনা সঞ্চিতি তৈরি করতে হবে। স্বায়ী সম্পত্তির ওপর ১০% অবচয় ধার্য কর।

ক. বিনিয়োগের সুদের পরিমাণ নির্ণয় কর।

খ. প্রারম্ভিক ও সমাপনী মূলধনের পরিমাণ নির্ণয় কর।

গ. উপযুক্ত তথ্যের ভিত্তিতে প্রতিষ্ঠানের লাভক্ষতি বিবরণী প্রস্তুত কর।

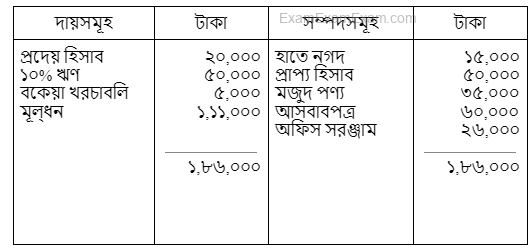

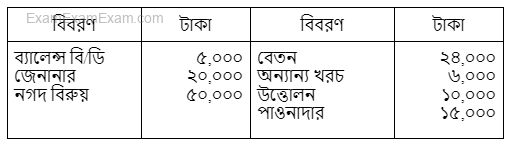

বর্ণ এন্ড কোং দূতরা দাখিলা পদ্ধতি মোতাবেক হিসাব সংরক্ষণ করে না। ২০১৫ সালের ১ জানুয়ারি কারবারের আর্থিক অবস্থা ছিল নিম্নরূপ: পাওনাদার ২০,০০০ টাকা; ভূমি ও দালানকোঠা ৮০,০০০ টাকা; মজুদ পণ্য ৩০,০০০ টাকা; দেনাদার ৩০,০০০ টাকা; অফিস সরঞ্জাম ১০,০০০ টাকা, হাতে নগদ ৫,০০০ টাকা।

বর্ণ এন্ড কোং-এর নগদান বই নিম্নরূপ ছিল:

ডে. নগদান বই ক্রে.

অন্যান্য তথ্যাবলি: (১) সমাপনী মজুদ পণ্য ২৫,০০০ টাকা, দেনাদারের সমাপনী উদ্বৃত্ত ৩০,০০০ টাকা এবং পাওনাদারের সমাপনী উদ্বৃত্ত ২০,০০০ টাকা; (৫) ভূমি ও দালানকোঠার ওপর ৫% এবং অফিস সরঞ্জামের ওপর ১০% অবচয় ধার্য করতে হবে। অধিকন্তু দেনাদারের ওপর ৫% সন্দেজনক কৃষ্ণণ প্রভিশন সৃষ্টি করতে হবে।

ক. বর্ণ এন্ড কোং এব বছয়ান্তে হাতে নগদের পরিমাণ নির্ণয় কর।

খ. প্রারম্ভিক মূলধন ১,৩৫,০০০ টাকা ধরে বর্ণ এন্ড কোং ২০১৫ সালের ৩১ ডিসেম্বর তারিখের আয় বিবরণী প্রস্তুত কর।

গ. বর্ষ এন্ড কোং এর ২০১৫ সালের ৩১ ডিসেম্বর তারিখের আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

ইমরান খান তার হিসাবের বই একতরফা দাখিলা পদ্ধতিতে সংরক্ষণ করেন। ২০১৫ সালের ১লা জানুয়ারি তারিখে তাঁর বাবসায়ের মূলধন ছিল ১,০০,০০০ টাকা। ৩১-১২-১৫ তারিখে তার ব্যবসায়ের অবস্থা ছিল নিম্নরূপ:

ইমরান খান তার ব্যক্তিগত গাড়িটি ৮০,০০০ টাকায় বিক্রয় করে বিক্রয়লব্ধ অর্থের অর্ধেক দিয়ে কারবারের জন্য একটি ডেলিভারি ভ্যান ক্রয় করেন।

আসবাবপত্রের ১০% অবচয় ধরতে হবে এবং প্রাপ্য হিসাবের ১,০০০ টাকা অনাদায়ি হিসাবে গণ্য করতে হবে।

ক. পৃথক পৃথকভাবে বিনিয়োগের সুদ এবং ঋণের সুদ নির্ণয় কর।

খ. সমাপনী মূলধন নির্ণয় কর।

৭. নিট লাভ ৫৩,৪০০ টাকা ধরে আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

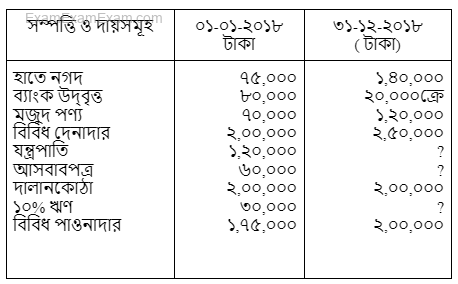

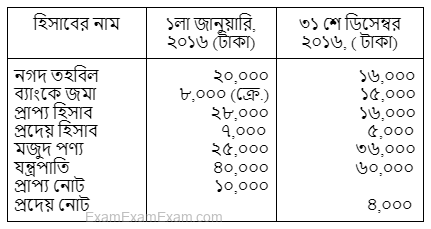

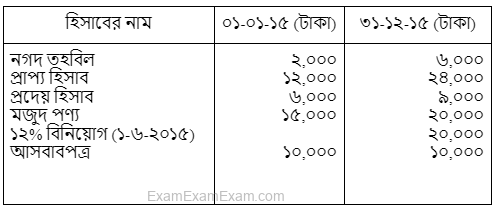

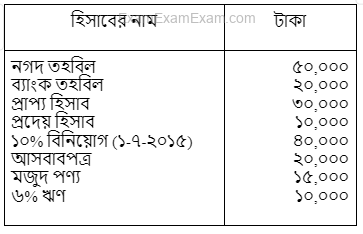

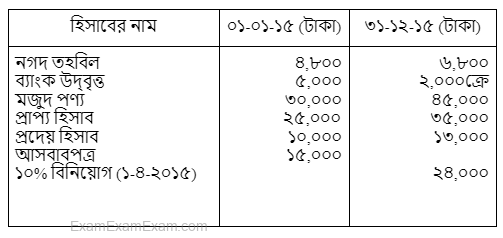

মি. জাহেদুল হাসান একজন ব্যবসায়ী। তিনি তাঁর হিসাব বই দু'তরফা দাখিলা মোতাবেক সংরক্ষণ করেন না। তাঁর প্রতিষ্ঠানের ১ জানুয়ারি, ২০১৫ ও ৩১ ডিসেম্বর, ২০১৫ তারিখের আর্থিক অবস্থা নিম্নরূপ:

মি, জাহেদুল হাসান নিজ প্রয়োজনে সারা বছর ধরে প্রত্যেক মাসের ১ম তারিখে ৫০০ টাকা করে ব্যবসায় হতে উত্তোলন করেন। তিনি বছরের মাঝামাঝি সময়ে প্রতিষ্ঠানের জন্য নিজ তহবিল হতে ১৫,০০০ টাকার যন্ত্রপাতি ক্রয় করেন।

অন্যান্য তথ্যাবলি: (ⅰ) ১ মার্চ, ২০১৫ তারিখে ৮,০০০ টাকার নতুন বিনিয়োগ করা হয়েছিল, বিনিয়োগের পূর্ণ বছরের সুদ বকেয়া আছে; (ii)

উত্তোলন ও মূলধনের ওপর ৫% হারে সুদ ধার্য করতে হবে; (iii) কলকব্জা ও যন্ত্রপাতির ওপর ১০% এবং আসবাবপত্রের ওপর ৬০% অবচয় ধার্য করতে হবে

ক . প্রারম্ভিক বিনিয়োগ এবং বিনিয়োগের মোট সুদ নির্ণয় কর।

খ. প্রারম্ভিক মূলধন ৮৬,০০০ টাকা এবং সমাপনী মূলধন ১,০০.৫০০ টাকা ধরে ২০১৫ সালের ৩১ ডিসেম্বর তারিখে ব্যবসায়ের নিট লাভ বা ক্ষতির পরিমাণ নির্ণয় কর।

গ ২০১৫ সালের ৩১ ডিসেম্বর তারিখের বৈষয়িক বিবৃতি প্রস্তুত কর।

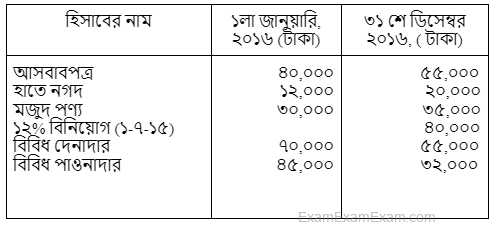

জনাব আফিফা আতিফ একজন খুচরা ব্যবসাযী। তিনি 'মেসার্স আফিফা ট্রেডার্স'-এর কর্ণধার। তিনি তাঁর ব্যবসায়ের হিসাব একতরফা দাখিলা পদ্ধতিতে সংরক্ষণ করেন। নিম্নোক্ত উদ্বৃত্তগুলো তার হিসাব বই হতে নেওয়া হয়েছে:

২০১৫ সালে জনাব আফিফা আতিফ-এর নগদ উত্তোলনের পরিমাণ ছিল ৭,০০০ টাকা। এই উত্তোলিত টাকা হতে ৩,০০০ টাকা এবং তার বাক্তিগত সত্রায় হতে ৮.০০০ টাকা নিয়ে তিনি কারবারের জন্য একটি ইলেকট্রিক টাইপরাইটার ক্রয় করেন। তিনি পারিবারিক প্রয়োজনে কারবার হতে ২,০০০ টাকা মূল্যের পণ্যও উত্তোলন করেন। স্থায়ী সম্পত্তির ওপর ১০% হারে অবচয় ধার্য করতে হবে। বিবিধ দেনাদারের ১,০০০ টাকা আদায়যোগ্য নয় এবং অবশিষ্ট দেনাদারের ওপর ৫% হারে অনাদায়ি পাওনা সৃষ্টি করতে হবে।

ক. প্রারম্ভিক ও সমাপনী মূলধন নির্ণয় কর।

খ. ২০১৫ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের লাভ-লোকসান বিবৃতি প্রস্তুত কর।

g ২০১৫ সালের ৩১ ডিসেম্বর তারিখে কারবারের বৈষয়িক বিবৃতি প্রস্তুত কর।

মি. হাসান তার বাবসায়ের হিসাব বই দূতবফা দাখিলা পদ্ধতি অনুযায়ী সংরক্ষণ করেন না। তাঁর হিসাব বই হতে নিম্নোক্ত উদ্বৃত্তসমূহ নেওয়া হয়েছে:

হাসান তাঁর নিজ প্রয়োজনে নগদ ১৫,০০০ টাকা এবং ৫,০০০ টাকা মূল্যের পণ্য উত্তোলন করেন। উত্তোলনের অর্থ হতে তিনি কারবারের জন্য ৫,০০০ টাকা মূল্যের একটি ডেলিভারি ড্যান ক্রয় করেন। অন্যান্য তথ্যাবলি: (১) প্রাপ্য হিসাবের ২,০০০ টাকা আদায়যোগ্য নয়। অবশিষ্ট প্রাপ্য হিসাবের ওপর ৫% অনাদায়ি পাওনা সঞ্চিতি তৈরি করতে হবে; (২) বিনিয়োগের সুদ এখনও অনাদায়ি রয়েছে (৩) আসবাবপত্রের ওপর ১০% অবচয় ধার্য কর।

ক. উত্তোলনের পরিমাণ নির্ণয় কর।

খ. প্রারম্ভিক মূলধন ৬৯,৮০০ টাকা এবং সমাপনী মূলধন ১,১৫,৮০০ টাকা ধরে নিট লাভ বা নিট ক্ষতির পরিমাণ নির্ণয় কক্ষ।। ৭. ৩৩-১২-২০১৫ তারিখে মি. হাসানের ব্যবসায়ের মোট সম্পদের পরিমাণ নির্ণয় কর।

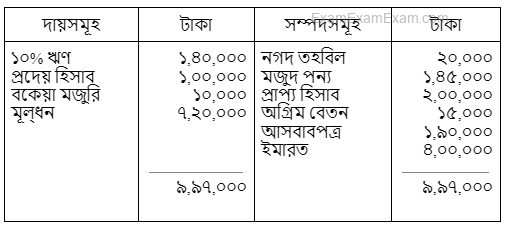

জনাব আক্তার হোসেন একজন খুচরা ব্যবসায়ী। তিনি তাঁর কারবারের হিসাব বই যথাযথ পদ্ধতিতে সংরক্ষণ করেন না। হিসাব বই হতে নিম্নোক্ত তথ্য পাওয়া গেল:

আক্তার হোসেন তাঁর নিজ প্রয়োজনে কারবার হতে সারা বছর ধরে প্রত্যেক মাসের শেষ তারিখে ১,০০০ টাকা করে উত্তোলন করেছেন। এছাড়াও কারবার হতে তিনি মোট ৫,০০০ টাকা মূল্যের পণ্য উত্তোলন করেছেন। ১ জুলাই ২০১৫ তারিখে ব্যক্তিগত তহবিল হতে ব্যবসায়ের জন্য ৪০,০০০ টাকা মূল্যের একখানা যন্ত্রপাতি ক্রয় করেন।

অন্যান্য তথ্যাবলি: (১) উত্তোলন ও মূলধনের ওপর ১০% সুদ ধার্য করতে হবে; (২) যন্ত্রপাতির ওপর ১০% অবচয় ধার্য করতে হবে।

ক. মূলধনের সুদ ও উত্তোলনের সুদ নির্ণয় কর।

খ. প্রারম্ভিক ও সমাপনী মূলধনের পরিমাণ নির্ণয় কর।

খ. নিট লাভ ১৬,০৫০ টাকা ধরে ২০১৫ সালের ৩১ ডিসেম্বর তারিখে জনাব আক্তার হোসেনের ব্যবসায়ের বিষয় বিবরণী প্রস্তুত কর।