Questions in this chapter

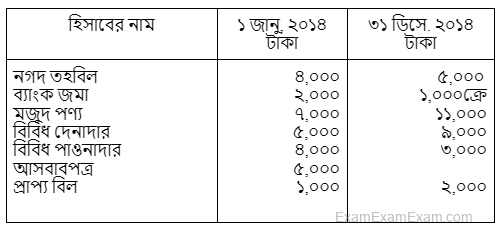

মি. মাইদুল একজন খুচরা ব্যবসায়ী। তিনি পূর্ণাঙ্গ দু'তরফা দাখিলা পদ্ধতি অনুসরণ করেন না। ২০১৪ সালে তার ব্যবসায়ের আর্থিক অবস্থা নিম্নরূপ ছিল:

মি. মাইদুল সারা বছর ধরে প্রতি সপ্তাহে ৫০ টাকা করে নগদ উত্তোলন করেন এবং মোট ২,৪০০ টাকার পণ্য উত্তোলন করেন। বছরের মাঝামাঝি সময় তিনি তার ব্যক্তিগত টাইপরাইটার মেশিনটি ৪,০০০ টাকায় বিক্রয় করে উক্ত বিক্রয়লব্ধ অর্থের ৫০% দিয়ে কারবারের জন্য একটি সরবরাহ যান ক্রয় করেন।

অন্যান্য তথ্যাবলি: (i) কারবার খরচ বকেয়া আছে ২,৫০০ টাকা। (ii) দেনাদারবৃন্দের ওপর ১০% কুঋণ সঞ্চিতি ও ৫% দেনাদার বাট্টা সঞ্চিতি তৈরি কর। (iii) আসবাবপত্রের ওপর ১০% এবং সরবরাহ যানের ওপর ২০% অবচয় ধার্য কর। (iv) মূলধনের ওপর ১০% হারে সুদ ধার্য কর।

ক. মোট মূলধনের সুদের পরিমাণ নির্ণয় কর।

খ. ২০১৪ সালের প্রারম্ভিক ও সমাপনী মূলধন নির্ণয় কর।

গ. ২০১৪ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বৎসরের জন্য নিট লাভ বা ক্ষতি নির্ণয় কর।

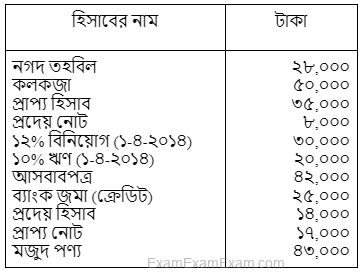

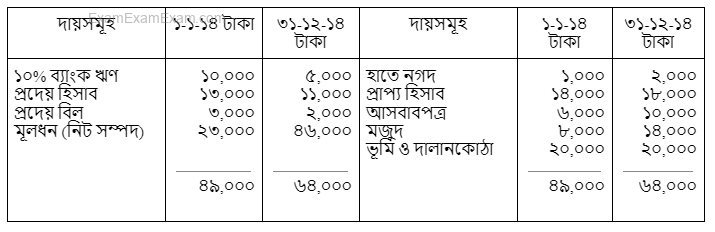

মি. রবিন একজন খুচরা ব্যবসায়ী। তিনি তার হিসাব বই দু'তরফা দাখিলা পদ্ধতি মোতাবেক সংরক্ষণ করেন না। ০১-০১-২০১৪ তারিখে তিনি মূলধন ১,৫০,০০০ টাকা নিয়ে ব্যবসা আরম্ভ করেন। ৩১-১২-২০১৪ তারিখে তার ব্যবসায়ের অবস্থা নিম্নরূপ:

মি. রবিন ১-৭-২০১৪ তারিখে ব্যক্তিগত মোটর সাইকেল ৫০,০০০ টাকায় বিক্রয় করে তার অংশ কারবারে সরবরাহ করে ব্যবসায়ের জন্য একটি ডেলিভারী ভ্যান ক্রয় করেন।

ক. বিনিয়োগ সুদ নির্ণয় কর।

খ. সমাপনী মূলধন নির্ণয় কর।

গ. নিট লাভ ২৩,২০০ টাকা হলে, আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

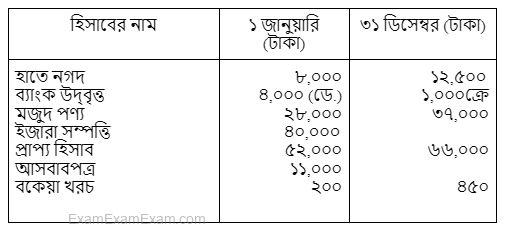

জনাব মুসা ইব্রাহীম এক তরফা দাখিলা পদ্ধতি অনুসরণ করেন। ২০১৪ সালে তার আর্থিক অবস্থা ছিল নিম্নরূপ:

অন্যান্য তথ্যাবলি: (১) প্রাপ্য হিসাবের ৫% আদায়যোগ্য নয়। (২) সাপ্লাইজ খরচ ৫০০ টাকা হিসাবে ধরা হয় নাই। (৩) ইজারা সম্পত্তি ৫

বছরের জন্য।

ক. বছর শেষে ইজারা সম্পত্তি ও প্রাপ্য হিসাবের পরিমাণ কত হবে?

খ. প্রারম্ভিক ও সমাপনী মূলধন নির্ণয় কর।

গ. বছর শেষে মোট সম্পদের পরিমাণ নির্ণয় কর।

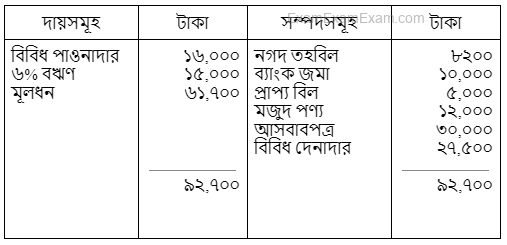

মি. বিপুল একজন ক্ষুদ্র ব্যবসায়ী। ১ জুলাই ২০১২ সালের তার কারবারের অবস্থা নিম্নরূপ ছিল:

মি. বিপুল সম্পূর্ণ দুতরফা দাখিলা পদ্ধতি অনুসারে হিসাব সংরক্ষণ করেন না। ৩১শে ডিসেম্বর ২০১২ সালে তার কারবারের অবস্থা পরিবর্তিত হয়ে নিম্নরূপ হয়:

৩১শে ডিসেম্বর, ২০১২ সালে ৫,০০০ টাকার ঋণ পরিশোধ করেছে। পাওনাদার ২,০০০ টাকা বেড়েছে, দেনাদার ৪০,০০০ টাকায় উপনীত হয়েছে, ব্যাংক জমা ২২,০০০ টাকায় উপনীত হয়েছে, সমাপনী মজুদ পণ্য ১৫,০০০ টাকা।

অন্যান্য তথ্যাবলি: (১) আসবাবপত্রের মধ্যে ৫,০০০ টাকার একটি চেয়ার ছিল যা সম্পূর্ণ ব্যবহারের অযোগ্য এবং তা ২,০০০ টাকায় বিক্রয় করা হয়েছে। (২) বিবিধ দেনাদারের ১,০০০ টাকা আদায় হবে না,। অবশিষ্ট দেনাদারের ৫% কৃঋণ সঞ্চিতি হিসাবে অবলোপন করতে হবে। (৩) ঋণের সুদ বকেয়া আছে। (৪) তিনি ব্যক্তিগত প্রয়োজনে কারবার হতে ৩,০০০ টাকা নগদ নিয়েছেন যা এখনো হিসাবভূক্ত হয়নি। (৫) আসবাবপত্রের ওপর ১০% হারে অবচয় ধার্য করতে হবে।

ক. জনাব বিপুলের অসমন্বিত সমাপনী মূলধন নির্ণয় কর।

খ. ৩১ ডিসেম্বর, ২০১২ তারিখে সমান্ত অর্ধ বছরের লাভ-লোকসান বিবরণী প্রস্তুত কর।

গ. একই তারিখে বিষয় বিবরণী প্রস্তুত কর।

জনাব রফিক তার হিসাবের বই দু'তরফা দাখিলা মোতাবেক সংরক্ষণ করেন না। তাঁর ব্যবসায়ের তথ্যাবলি নিম্নরূপ:

জনাব রফিক উদ্বর্তপত্র

জনাব রফিক সারাবছর ধরে প্রত্যেক মাসের শুরুতে ৫০০ টাকা করে উত্তোলন করেছেন। বছরের মাঝামাঝি সময়ে তিনি তার ব্যক্তিগত তহবিল থেকে ৪,০০০ টাকা দিয়ে ব্যবসায়ের জন্য আসবাবপত্র ক্রয় করেছেন। বছরের মাঝখানে তিনি ব্যাংক ঋণের অর্ধেক পরিশোধ করেছেন। আসবাবপত্রের ওপর ১০% হারে এবং দালানকোঠার ওপর ২% হারে অবচয় ধার্য করতে হবে। ঋণের ওপর সম্পূর্ণ সুদ বকেয়া আছে।

ক. ঋণের বকেয়া সুদের পরিমাণ নির্ণয় কর।

খ. লাভ-লোকসান বিবরণী তৈরি কর।

গ. বছরের শেষে জনাব রফিকের মোট দায়ের পরিমাণ নির্ণয় কর।