Questions in this chapter

একটি ছোট ব্যবসায়িক প্রতিষ্ঠানের ২০১৩ সালের প্রারম্ভিক মূলধন ৭০,০০০ টাকা,

সমাপনী মূলধন ১২০,০০০ টাকা, অতিরিক্ত মূলধন ২৫,০০০ টাকা

এবং উত্তোলন ১৫,০০০ টাকা হলে উক্ত বছরে প্রতিষ্ঠানটির কত টাকা লাভ বা ক্ষতি হয়েছে?

প্রারম্ভিক মূলধন ২০,০০০ টাকা, বছরের মাঝখানে বিনিয়োেগ ৩০,০০০ টাকা,

মালিকের উত্তোলন ৫,০০০ টাকা এবং বছরের শেষে মূলধন ৭০,০০০ টাকা। বছরের মুনাফা কত টাকা?

এক তরফা দাখিলায় কোনটি সংরক্ষণ করেনা?

অতিরিক্ত মূলধন ১,৬৫০ টাকা, উত্তোলন ১,২০০ টাকা, নিট ক্ষতি ৬২০ টাকা

এবং সমাপনী মূলধন ২,৩০০ টাকা হলে, প্রারম্ভিক মূলধন কত?

কোন হিসাবটি বিশুদ্ধ একতরফা দাখিলা পদ্ধতিতে রাখা হয়?

প্রারম্ভিক মূলধন 2,00,000 টাকা, বছরের মাঝখানে বিনিয়োগ 3,00,000 টাকা,

মালিকের উত্তোলন 50,000 টাকা এবং বছরের শেষে মূলধন 7,00,000 টাকা।

বছরের মুনাফা কত টাকা?

যদি প্রারম্ভিক মূলধন ১৬,৫০০ টাকা; সমাপনী মূলধন ১১,৩৫০ টাকা; অতিরিক্ত মূলধন ১,০০০ টাকা

এবং উত্তোলন ৩,৩০০ টাকা হয় তবে লাভ বা ক্ষতি কত?

শুধুমাত্র ব্যক্তিবাচক হিসাব রাখা হয় কোন পদ্ধতিতে?

একতরফা দাখিলা পদ্ধতিতে হিসাব রক্ষণে কোনটি কম থাকে?

প্রারম্ভিক পাওনাদার ২,৫০০ টাকা সমাপনী পাওনাদার ৪,২০০ টাকা

এবং পাওনাদারদের পরিশোধ ৩২,০০০ টাকা হলে ক্রয় কত?

মালিকের মূলধনের সমাপ্ত জের ১০,০০০ টাকা। ঐ বৎসর মালিক ব্যবসায়ে ৩,০০০ টাকা প্রদান করে

এবং ২,০০০ টাকা উত্তোলন করে। বৎসরের নিট আয় ৪,০০০ টাকা হলে, মালিকের প্রারম্ভিক মূলধন কত ছিল?

প্রারম্ভিক মূলধন ১৫,০০০ টাকা, সমাপনী মূলধন ১৭,০০০ টাকা এবং উত্তোলন ৯,০০০ টাকা হলে-

যদি প্রারম্ভিক মূলধন ১৬,০০০ টাকা, বছরের মাঝামাঝি অতিরিক্ত মূলধন ৩,৭০০ টাকা,

সমাপনী মূলধন ১১,৩৫০ টাকা এবং উত্তোলন ৩,৩০০ টাকা হয় তাহলে উক্ত বছরে লাভ বা ক্ষতি কত হবে?

একটি ফার্মের ২০১০ সালের প্রারম্ভিক ও সমাপনী মূলধন যথাক্রমে ১১,০০০.০০ টাকা ও ১৭,০০০.০০ টাকা।

দেনাদার ২,৫০০.০০ টাকা, আসবাবপত্র ৩,৫০০.০০ টাকা এবং মালিকের উত্তোলন ৭০০.০০ টাকা।

অনাদায়ী দেনা সঞ্চিতি ৫% এবং আসবাবপত্রের উপর ১০% অবচয় ধার্য পূর্বক নীট মুনাফা কত?

যদি প্রারম্ভিক মূলধন ১৬,৫০০.০০ টাকা, বছরের মাঝামাঝি অতিরিক্ত . মূলধন ৩,৭০০.০০ টাকা,

সমাপনী মূলধন ১১,৩৫০.০০ টাকা এবং উত্তোলন ৩,৩০০.০০ টাকা হয় তবে উক্ত বছরের লাভ বা ক্ষতি কত হবে?

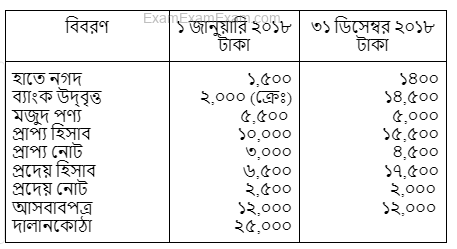

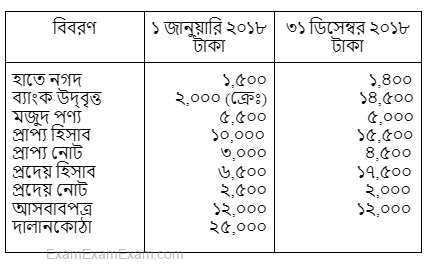

জনাব রাজিব একজন খুচরা ব্যবসায়ী। তিনি তার হিসাব একতরফা দাখিলা মোতাবেক সংরক্ষণ করেন। ২০১৮ সালের ১ জানুয়ারি ডিসেম্বর তার ব্যবসায়ের আর্থিক অবস্থা ছিল নিম্নরূপ-

জনাব রাজিব প্রতিমাসে কারবার হতে ৪০০ টাকা করে নগদ এবং এককালীন ২,০০০ টাকার পণ্য উত্তোলন করেন। তিনি ব্যক্তিগত তহবিল হতে ৪০,০০০ টাকা দিয়ে একটি যন্ত্রপাতি ক্রয় করেন। প্রাপ্য হিসাবের ২,৫০০ টাকা আদায়যোগ্য নয়। অবশিষ্ট প্রাপ্য হিসাবের ৫% হারে অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে। নগদ উত্তোলনের ওপর ৫% হারে সুদ হিসাবভুক্ত কর।

ক. উত্তোলনের মোট পরিমাণ ও উত্তোলনের ওপর সুদ নির্ণয় কর।

খ. প্রারম্ভিক মূলধন ৪৬,০০০ টাকা হলে ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য লাভ-লোকসান বিবরণী তৈরি কর।

গ. ৩১ ডিসেম্বর ২০১৮ তারিখে জনাব রাজিবের আর্থিক অবস্থার বিবরণী তৈরি কর।

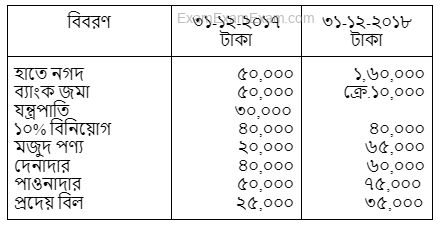

জনাব রায়হান একতরফা দাখিলা পদ্ধতি অনুযায়ী হিসাব সংরক্ষণ করেন। তার হিসাব বইয়ের খতিয়ানের উদ্বৃত্তগুলো নিম্নরূপ-

জনাব রায়হান কারবার হতে প্রতি মাসে ২,০০০ টাকা নগদ উত্তোলন করেন। এছাড়া তিনি কারবার হতে বছরে ৫,০০০ টাকার পণ্য উত্তোলন - করেন যা হিসাবভুক্ত হয়নি। তিনি ০১-০৭-২০১৮ তারিখে কারবারের জন্য ২০,০০০ টাকা মূল্যের একটি ডেলিভারি ভ্যান ক্রয় করেন। এই ডেলিভারি ভ্যান ক্রয়ের জন্য ১৫,০০০ টাকা তিনি ব্যক্তিগত তহবিল হতে সরবরাহ করেন।

অন্যান্য তথ্যাবলি: (১) বেতন বকেয়া রয়েছে ৪,০০০ টাকা। (২) অগ্রিম প্রদত্ত ভাড়া ৫,০০০ টাকা। (৩) বিবিধ দেনাদারের ৫,০০০ টাকা আদায়যোগ্য নয়; অবশিষ্ট দেনাদারের ওপর ৫% অনাদায়ি পাওনা সঞ্চিতি ধার্য করতে হবে। (৪) যন্ত্রপাতি ও ডেলিভারি ভ্যানের ওপর ১০%

হারে অবচয় ধার্য করতে হবে।

ক. যন্ত্রপাতি ও ডেলিভারি ভ্যানের ওপর অবচয়ের পরিমাণ নির্ণয় কর।

খ. প্রারম্ভিক ও সমাপনী মূলধন নির্ণয় কর।

গ. উপর্যুক্ত তথ্যের ভিত্তিতে প্রতিষ্ঠানের লাভ-লোকসান বিবরণী প্রস্তুত কর।

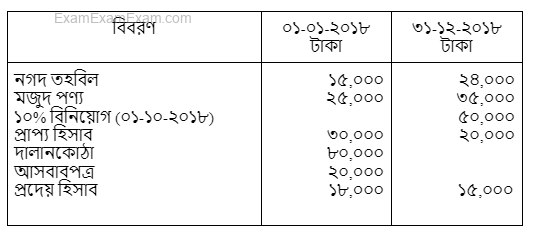

মি. মজিদ একজন খুচরা ব্যবসায়ী। তিনি তার ব্যবসায়ের হিসাব-বই একতরফা দাখিলা পদ্ধতিতে সংরক্ষণ করেন। তার হিসাবের বই হতে নিম্নোক্ত খতিয়ান উদ্বৃত্তগুলো নেয়া হলো-

মি. মজিদ তার নিজ প্রয়োজনে ব্যবসায় হতে ১০,০০০ টাকা নগদ এবং ৫,০০০ টাকা মূল্যের পণ্য উত্তোলন করেছেন। এই উত্তোলিত অর্থ থেকে তিনি কারবারের জন্য ৫,০০০ টাকা মূল্যের একটি মেশিন ক্রয় করেন।

অন্যান্য তথ্যাবলি: (১) প্রাপ্য হিসাবের ২,০০০ টাকা আদায়যোগ্য নয় অবশিষ্ট প্রাপ্য হিসাবের ওপর ১০% হারে অনাদায়ি পাওনা সঞ্চিতি তৈরি করতে হবে। (২) উপযোগ বিল ৫,০০০ টাকা বকেয়া আছে। (৩) অফিস ভাড়া ৩,০০০ টাকা অগ্রিম প্রদান করা হয়েছে। (৪) দালানকোঠা ও আসবাবপত্রের ওপর ৫% হারে অবচয় ধার্য করতে হবে

ক. প্রারম্ভিক ও সমাপনী মূলধন নির্ণয় কর।

খ. মি. মজিদের ব্যবসায়ের নিট লাভ বা ক্ষতি নির্ণয় কর।

গ. মি. মজিদের বৈষয়িক বিবৃতি তৈরি কর।

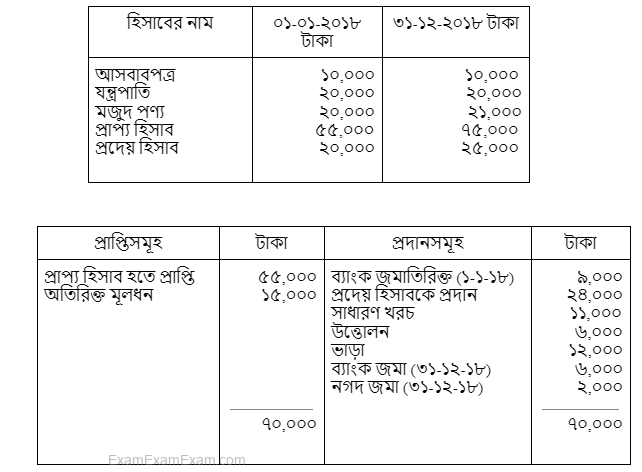

জনাব করিম একতরফা দাখিলা পদ্ধতিতে হিসাব সংরক্ষণ করেন। নগদান বই বিশ্লেষণ করে ২০১৮ সালের নিম্নলিখিত হিসাব তথ্যাদি প্রদর্শিত হয়:

আসবাবপত্র ও যন্ত্রপাতির ওপর ১০% হারে অবচয় ধার্য কর এবং প্রাপ্য হিসাবের ওপর ৫% অনাদায়ি পাওনা সঞ্চিতি ধার্য কর।

ক. প্রারম্ভিক মূলধন নির্ণয় কর।

খ. ধারে বিক্রয় ও ধারে ক্রয়ের পরিমাণ নির্ণয় কর।

গ. নিট লাভ ১৭,২৫০ টাকা হলে আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

জনাব রাজিব একজন খুচরা ব্যবসায়ী। তিনি তার হিসাব একতরফা দাখিলা মোতাবেক সংরক্ষণ করেন। ২০১৮ সালের ১ জানুয়ারি ডিসেম্বর তার ব্যবসায়ের আর্থিক অবস্থা ছিল নিম্নরূপ-

জনাব রাজিব প্রতিমাসে কারবার হতে ৪০০ টাকা করে নগদ এবং এককালীন ২,০০০ টাকার পণ্য উত্তোলন করেন। তিনি ব্যক্তিগত তহবিল হতে ৪০,০০০ টাকা দিয়ে একটি যন্ত্রপাতি ক্রয় করেন। প্রাপ্য হিসাবের ২,৫০০ টাকা আদায়যোগ্য নয়। অবশিষ্ট প্রাপ্য হিসাবের ৫% হারে অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে। নগদ উত্তোলনের ওপর ৫% হারে সুদ হিসাবভুক্ত কর।

ক. উত্তোলনের মোট পরিমাণ ও উত্তোলনের ওপর সুদ নির্ণয় কর।

খ. প্রারম্ভিক মূলধন ৪৬,০০০ টাকা হলে ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য লাভ-লোকসান বিবরণী তৈরি কর।

গ. ৩১ ডিসেম্বর ২০১৮ তারিখে জনাব রাজিবের আর্থিক অবস্থার বিবরণী তৈরি কর।