Questions in this chapter

বেতন হিসাবে প্রদত্ত টাকা ভুলক্রমে মজুরি হিসাবে লিপিবদ্ধ হয়েছে।

সংশোধিত জাবেদা হবে-

রেওয়ামিল প্রস্তুত করা হয়-

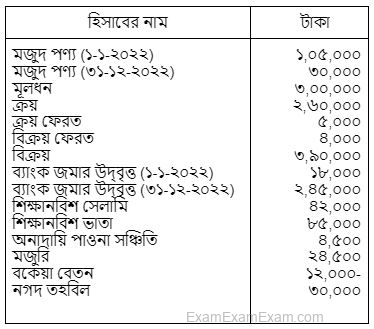

রাজ্জাক ট্রেডার্সের ২০২২ সালের ৩১ ডিসেম্বর তারিখে খতিয়ানের উদ্বৃত্তসমূহ নিম্নরূপ:

ক. যেসব দফা রেওয়ামিলে অন্তর্ভুক্ত হবে না তার পরিমাণ কত?

খ. একটি রেওয়ামিল তৈরি কর।

গ. মুনাফাজাতীয় আয় এবং মুনাফাজাতীয় ব্যয়ের পার্থক্য কত?

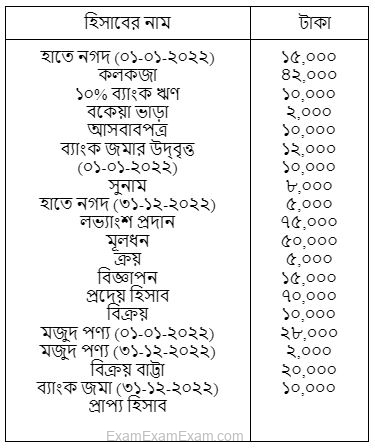

হারুন ট্রেডার্সের ২০২২ সালের ৩১ ডিসেম্বর তারিখের খতিয়ানের উদ্বৃত্তগুলো নিম্নরূপ:

ক. যে সকল দফা রেওয়ামিলে অন্তর্ভুক্ত হবে না তা এবং তার পরিমাণ দেখাও।

খ. মোট সম্পত্তি ও দায়ের পরিমাণ নির্ণয় কর।

গ. ৩১ ডিসেম্বর ২০২২ সালের সমাপ্ত বছরে রেওয়ামিল প্রস্তুত কর।

রাতুল এন্ড সন্সের ২০২২ সালের ৩১ ডিসেম্বর তারিখে খতিয়ানের উদ্বৃত্তগুলো নিম্নরূপ:

ক. রেওামিলে অন্তর্ভুক্ত হবে না এমন দফাগুলোর পরিমাণ নির্ণয় কর?

খ .উপর্যুক্ত খতিয়ান উদ্বৃত্তের আলোকে একটি রেওামিল প্রস্তুত কর?

গ. উপর্যুক্ত তথ্যের আলোকে চলতি সম্পদ ও চলতি দায়ের পরিমাণ নির্ণয় কর ?

আজাদ এন্টারপ্রাইজের ২০২২ সালের ৩১ ডিসেম্বর তারিখের খতিয়ানের উদ্বৃত্তগুলো নিম্নরূপ:

ক. সমন্বিত ক্রয়ের পরিমাণ নির্ণয় কর।

খ. উপরিউক্ত তথ্যের আলোকে আজাদ এন্টারপ্রাইজের রেওয়ামিল প্রস্তুত কর।

গ. আজাদ এন্টারপ্রাইজের চলতি সম্পদ ও চলতি দায়ের পরিমাণ নির্ণয় কর।

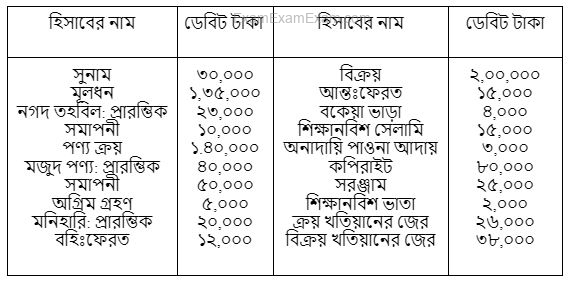

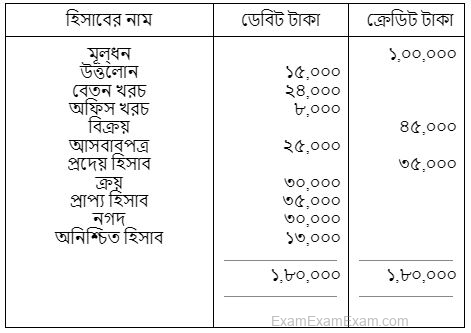

মামুন এন্টারপ্রাইজের ২০২২ সালের ডিসেম্বর ৩১ তারিখের রেওয়ামিল নিম্নরূপ:

মামুন এন্টারপ্রাইজের রেওয়ামিল

৩১ ডিসেম্বর, ২০২২

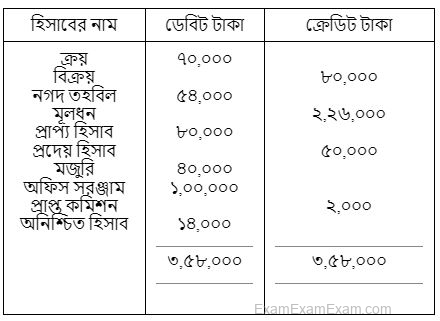

রেওয়ামিল তৈরির পর নিম্নোক্ত ভুলগুলো ধরা পড়ে (১) ধারে বিক্রয় ১০,০০০ টাকা লিপিবদ্ধকরণ বাদ পড়েছে। (২) মজুরি প্রদান ৫,০০০ টাকা ভুলবশত মজুরি হিসাবে ক্রেডিট করা হয়েছে; (৩) নগদ তহবিলের যোগফল ৪,০০০ টাকা কম দেখানো হয়েছে; (৪) ১০,০০০ টাকার অফিস সরঞ্জাম ক্রয় ভুলবশত ক্রয়' হিসাবে লিপিবদ্ধ করা হয়েছে।

ক. নীতিগত ও বাদ পড়ার ভুলের পরিমাণ নির্ণয় কর।

খ. উপরিউক্ত ভুলগুলোর সংশোধনী দাখিলা দাও।

গ. সংশোধিত রেওয়ামিল প্রস্তুত কর।

শামীম ট্রেডার্সের ২০২২ সালের ৩১ ডিসেম্বর তারিখে খতিয়ানের উদ্বৃত্তগুলো নিম্নরূপ:

ক. শামীম ট্রেডার্সের যে দফাগুলো রেওয়ামিল অন্তর্ভুক্ত হবে না তার পরিমাণ নির্ণয় কর।

খ. উপর্যুক্ত খতিয়ান উদ্বৃত্তসমূহ নিয়ে একটি রেওয়ামিল তৈরি কর।

গ. শামীম ট্রেডার্সের চলতি সম্পদ ও চলতি দায়ের পার্থক্য নির্ণয় কর।

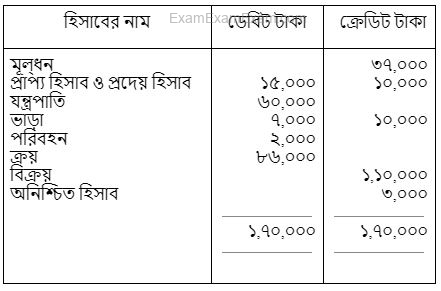

রহমান ট্রেডার্সের নিম্নলিখিত রেওয়ামিলটি সঠিক উদ্বৃত্ত প্রকাশ করে না:

রহমান ট্রেডার্স রেওয়ামিল

৩১ ডিসেম্বর, ২০২২

হিসাবের প্রাথমিক বই ও খতিয়ান পরীক্ষা করে নিম্নলিখিত ভুলগুলো ধরা পড়ল: (i) পণ্য ক্রয় ১০,০০০ টাকা; ক্রয় হিসাবে ১,০০০ টাকা ডেবিট করা হয়েছে; (ii) ১০,০০০ টাকার আসবাবপত্র ক্রয়, ক্রয় হিসাবে লিপিবদ্ধ করা হয়েছে; (iii) বেতন ২,০০০ টাকা প্রদান করে, বেতন হিসাবে ক্রেডিট করা হয়েছে; (iv) ধারে বিক্রয় ১৫,০০০ টাকা হিসাবভুক্তকরণে বাদ পড়েছে।

ক. (i) ও (iii) নং ভুলের জন্য সংশোধনী জাবেদা দাখিলা দাও।

খ. অনিশ্চিত হিসাব প্রস্তুত কর।

গ. ভুল সংশোধনের পর সংশোধনী রেওয়ামিল প্রস্তুত কর।

২০২২ সালের ৩১শে ডিসেম্বর পলি এন্টারপ্রাইজ এর খতিয়ান উদ্বৃত্ত নিম্নরূপ:

ক. রেওয়ামিলে অন্তর্ভুক্ত হবে না এমন দফার সমষ্টি নির্ণয় কর।

খ. চলতি দায় ও স্থায়ী সম্পত্তির পরিমাণ কত?

গ. পলি এন্টারপ্রাইজ এর রেওয়ামিল তৈরি কর।

২০২২ সালের ডিসেম্বর ৩১ তারিখে মি. যারিফের ব্যবসায়ের রেওয়ামিল নিম্নরূপ

মি. যারিফ রেওয়ামিল

ডিসেম্বর ৩১, ২০২২

অন্যান্য তথ্যাবলি: (১) দেনাদারের নিকট থেকে ২,০০০ টাকা পেয়ে তার হিসাবকে ভুলক্রমে ডেবিট করা হয়েছে; (২) ক্রয় হিসাবের যোগফল ১,০০০ টাকা কম লিপিবদ্ধ হয়েছে।

ক. উপর্যুক্ত ভুলগুলোর জন্য সংশোধনী জাবেদা দাখিলা দাও।

খ. মি. যারিফের বইতে অনিশ্চিত হিসাব প্রস্তুত কর।

গ. মি. যারিফের বইতে একটি সংশোধিত রেওয়ামিল প্রস্তুত কর।

জনাব তাসনিমের ২০২২ সালের ৩১ ডিসেম্বর তারিখে তার হিসাব বইয়ের খতিয়ানের উদ্বৃত্তগুলো নিম্নরূপ:

ক. যে সকল দফা রেওয়ামিলে আসবে না তার পরিমাণ নির্ণয় কর।

খ. মুনাফাজাতীয় আয় ও ব্যয়ের পরিমাণ নির্ণয় কর।

গ. উপরিউক্ত খতিয়ানের উদ্বৃত্তগুলো থেকে রেওয়ামিল প্রস্তুত কর।

সুমি ট্রেডার্সের হিসাব বইতে নিম্নলিখিত ভুলগুলো রেওয়ামিল তৈরি করার পর ধরা পড়ে:

(i) আসবাবপত্র ক্রয় ৫,০০০ টাকা ক্রয় হিসাবে ডেবিট করা হয়েছে।'

(ii) জীবন বিমা প্রিমিয়াম ৩,০০০ টাকা প্রদান করে বিমা হিসাবে ডেবিট করা হয়েছে।

(iii) বিক্রয় হিসাবের যোগফল ২,৫০০ টাকা কম দেখানো হয়েছে।

(iv) পুরাতন আসবাবপত্র বিক্রয় ৬,৫০০ টাকা; আসবাবপত্র হিসাবে ৫,৬০০ টাকা লেখা হয়েছে।

(v) যন্ত্রপাতির সংস্থাপন ব্যয় ৪,৫০০ টাকা মজুরি হিসাবে ডেবিট করা হয়েছে।

(vi) পাওনাদারকে প্রদান ৩,৫০০ টাকা হিসাবের বহিতে লেখা হয়নি।

(vii) ক্রয় বহির যোগফল ১,৫০০ টাকা কম দেখানো হয়েছে।

ক. নীতিগত ভুলের পরিমাণ নির্ণয় কর।

খ. (ii), (iii), (v) ও (vi) নম্বর তথ্যগুলোর ভুল সংশোধনীর দাখিলা দেখাও।

গ. অনিশ্চিত হিসাবের ক্রেডিট জের ৯,৫০০ টাকা ধরে একটি অনিশ্চিত হিসাব তৈরি কর।

সম্পা ট্রেডার্সের ২০২২ সালের ৩১ ডিসেম্বর তারিখে খতিয়ানের উদ্বৃত্তগুলো নিয়ে দেওয়া হলো:

ক. কোন কোন দফাসমূহ রেওয়ামিলে অন্তর্ভুক্ত হবে না?

খ. ৩১-১২-২০২২ তারিখে একটি রেওয়ামিল তৈরি কর।

গ. শম্পা ট্রেডার্সের চলতি সম্পদ ও চলতি দায়ের পার্থক্য নির্ণয় কর।

রূপালী ট্রেডার্সের ২০২১ সালের ৩১ ডিসেম্বর তারিখে রেওয়ামিল প্রস্তুতের পর নিম্নোক্ত ভুলগুলো ধরা পড়ে:

(i) ১০,০০০ টাকার মেশিন বিক্রয় করে বিক্রয় হিসাবকে ক্রেডিট করা হয়েছে।

(ii) ধারে বিক্রয় ৩০,০০০ টাকা ভুলবশত বিক্রয় হিসাবে ৩,০০০ টাকা লেখা হয়েছে।

(iii) ২০,০০০ টাকা বেতন প্রদান করে বেতন হিসাবে দু'বার ডেবিট করা হয়েছে।

(iv) স্বত্বাধিকারী কর্তৃক পণ্য উত্তোলন ৮,০০০ টাকা ভুলবশত হিসাবের বইতে লেখা হয়নি।

ক. নীতিগত ভুলের পরিমাণ নির্ণয় কর।

খ. ভুলগুলোর সংশোধনী দাখিলা দাও।

গ. বিক্রয় হিসাবের জের ২.৮৩,০০০ টাকা ধরে বিক্রয় হিসাব এবং অনিশ্চিত হিসাবের ক্রেডিট জের ৪৭,০০০ টাকা ধরে অনিশ্চিত হিসাব প্রস্তুত কর।

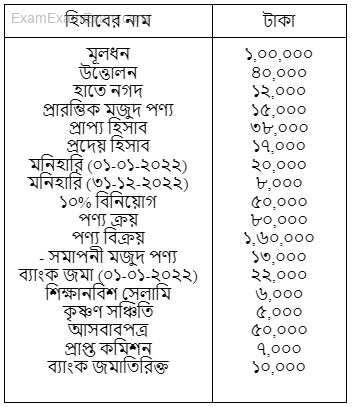

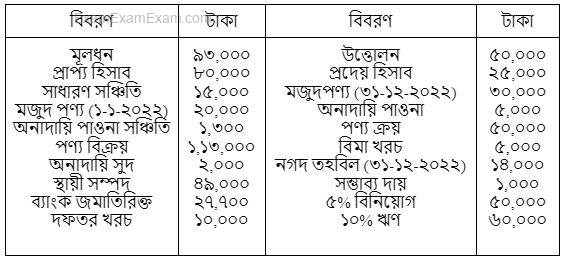

২০২১ সালের ৩১ ডিসেম্বর তারিখে সাগর ব্রাদার্সের খতিয়ান উদ্বৃত্ত নিম্নরূপ:

মলধন ১.০০,০০০ টাকা, কলকব্জা ৮০,০০০ টাকা, প্রদেয় বিল ১৭,০০০ টাকা, মজুরি ৫,০০০ টাকা, শিক্ষানবিশ সেলামি ১০,০০০ টাকা, ক্রয় ৪৫.০০০ টাকা, প্রাপ্য হিসাব ২৫,০০০ টাকা, প্রদেয় হিসাব ১৫,০০০ টাকা, ট্রেডমার্ক ৫০,০০০ টাকা, বিক্রয় ৭৫,০০০ টাকা, ডক চার্জ ৪,৫০০ টাকা, ব্যাংক জমাতিরিক্ত ২৩,০০০ টাকা, আমদানি শুল্ক ৫,০০০ টাকা, হাতে নগদ ২৫,৫০০ টাকা।

ক. মুনাফাজাতীয় আয় নির্ণয় কর।

খ. রেওয়ামিল প্রস্তুত কর।

গ. চলতি সম্পত্তি ও চলতি দায়ের পরিমাণ নির্ণয় কর।

আযম এন্টারপ্রাইজের হিসাব বইতে রেওয়ামিল তৈরির পর নিম্নলিখিত ভুলগুলো ধরা পড়ে:

(১) যন্ত্রপাতি ক্রয় ২০,০০০ টাকা, যা ক্রয় হিসাবে ডেবিট করা হয়েছে।

(২) বিক্রয় হিসাবের যোগফল ৭,০০০ টাকা কম দেখানো হয়েছে।

(৩) জীবন বিমা প্রিমিয়াম ২,৩০০ টাকা প্রদান করে বিমা হিসাবে ডেবিট করা হয়েছে।

(৪) যন্ত্রপাতি মেরামত ব্যয় ২,৭০০ টাকা যন্ত্রপাতি হিসাবে ডেবিট করা হয়েছে।

(৫) ৯,৫০০ টাকার পুরাতন, যন্ত্রপাতি বিক্রয় করে যন্ত্রপাতি হিসাবে ৮,৭০০ লেখা হয়েছে।

(৬) প্রদেয় হিসাব পরিশোধ ৩,০০০ টাকা কিন্তু তার হিসাবে লেখা হয়নি।

ক. উপরিউক্ত তথ্যাবলি হতে নীতিগত ভুল/ভুলসমূহ চিহ্নিত করে তার পরিমাণ নির্ণয় কর।

খ. ২, ৩, ৪ ও ৫নং তথ্যগুলোর ভুল সংশোধনী জাবেদা দাখিলা দেখাও।

গ. অনিশ্চিত হিসাবের ক্রেডিট জের ৪,৮০০ টাকা ধরে একটি অনিশ্চিত হিসাব তৈরি কর।a

জনাব শহিদুলের ব্যবসায়ের রেওয়ামিলটি নিম্নরূপ:

রেওয়ামিল ৩১ ডিসেম্বর, ২০২১

ক. চলতি দায়ের পরিমাণ কত?

খ. বিক্রীত পণ্যের ব্যয় নির্ণয় কর।

গ. ৩১ ডিসেম্বর ২০২১ তারিখে সঠিক রেওয়ামিলটি প্রস্তুত কর।

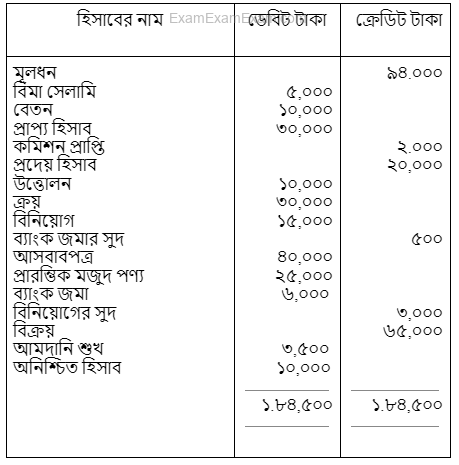

জনাব সিফাতের ২০২১ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল নিম্নরূপ:

হিসাবের প্রাথমিক বই ও খতিয়ান পরীক্ষা করে নিম্নলিখিত ভুলগুলো ধরা পড়ল:

(i) ক্রয় হিসাবের যোগফল কম দেখানো হয়েছে ৫.০০০ টাকা।

(ii) বেতন পরিশোধ ৩,০০০ টাকা নগদান হিসাবে ক্রেডিট করা হলেও বেতন হিসাবে ডেবিট করা হয়নি।

(iii) বিক্রয় হিসাবের যোগফল বেশি দেখানো হয়েছে ২.০০০ টাকা।

(iv) আসবাবপত্র মেরামত ৩,০০০ টাকা, আসবাবপত্র হিসাবে ডেবিট করা হয়েছে।

ক. (i) ও (iv) নং ভুলের জন্য জাবেদা দাখিলা দাও।

খ. অনিশ্চিত হিসাব প্রস্তুত কর।

গ. ভুল সংশোধনের পর সংশোধিত রেওয়ামিল তৈরি কর।

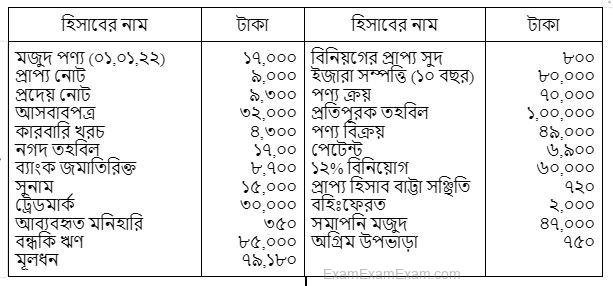

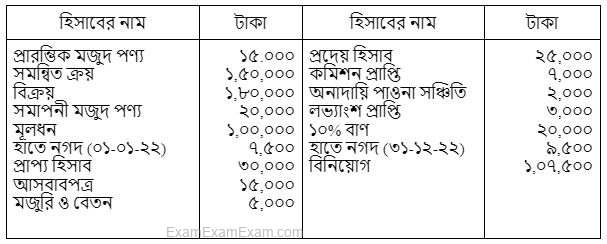

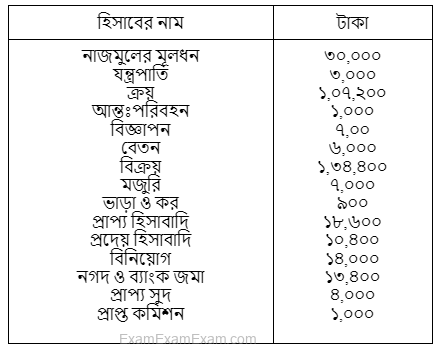

জনাব নাজমুলের ২০২১ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তসমূহ নিম্নরূপ:

ক. চলতি সম্পদের পরিমাণ নির্ণয় কর।

খ. একটি রেওয়ামিল প্রস্তুত কর।

গ. মুনাফাজাতীয় আয় এবং মুনাফাজাতীয় ব্যয়ের পরিমাণ নির্ণয় কর।