Questions in this chapter

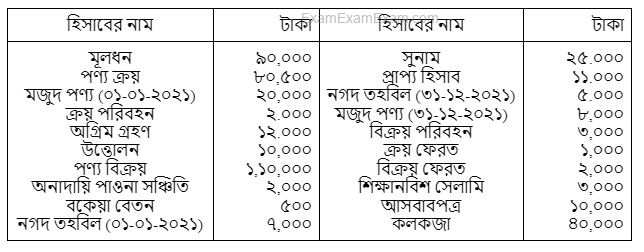

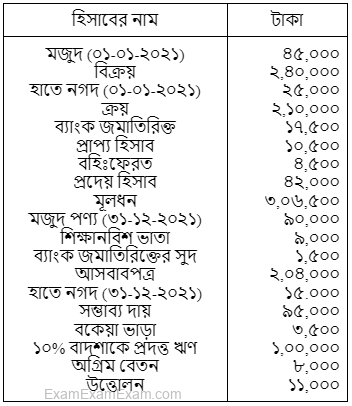

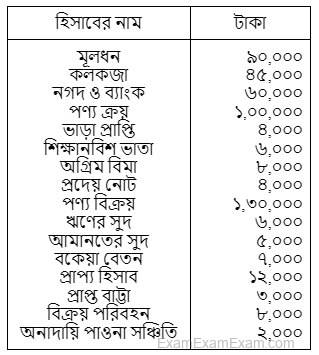

নিচের খতিয়ান উদ্বৃত্তগুলো ২০২১ সালের ৩১ ডিসেম্বর তারিখে মেসার্স জমির এন্ড কোং-এর হিসাব বই হতে নেওয়া হয়েছে:

ক. যে সমস্ত দফাসমূহ রেওয়ামিলের অন্তর্ভুক্ত হবে না তাদের সমষ্টি নির্ণয় কর।

খ. উপর্যুক্ত উদ্বৃত্তসমূহ থেকে রেওয়ামিল তৈরি কর।

গ. স্থায়ী সম্পদ ও চলতি সম্পদের পরিমাণ নির্ণয় কর।

৩১-১২-২০২১ তারিখে রিমি স্টোর এর হিসাব বইতে রেওয়ামিল তৈরির পূর্বে নিম্নবর্ণিত ভুলগুলো ধরা পড়ে:

(১) শ্যামা এর নিকট থেকে প্রাপ্ত ৫০,০০০ টাকা ইমার হিসাব খাতে ক্রেডিট করা হয়েছে।

(২) স্বত্বাধিকারী কর্তৃক পণ্য উত্তোলন ১০,০০০ টাকা বিক্রয় বইয়ে লেখা হয়েছে।

(৩) বাকিতে পণ্য বিক্রয় ২০,০০০ টাকা বহিঃফেরত বইয়ে লেখা হয়েছে।

(৪) ১০,০০০ টাকার পণ্য ক্রয় বিক্রয় বইয়ে লেখা হয়েছে।

ক. ১ও ২নং ভুলের শ্রেণি উল্লেখ কর।

খ. ভুলগুলোর জন্য সংশোধনী জাবেদা তৈরি কর।

গ. বিক্রয় হিসাবের প্রারম্ভিক উদ্বৃত্ত ২৫,০০০ টাকা ধরে রিমি স্টোর এর বিক্রয় হিসাব প্রস্তুত কর।

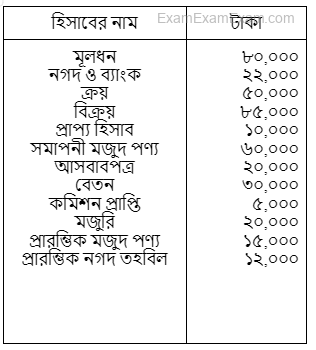

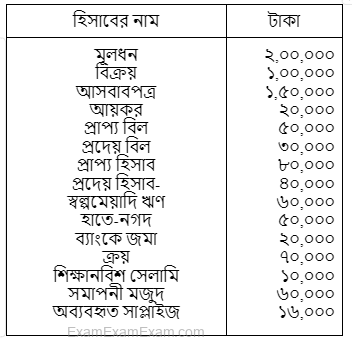

ঐশী ট্রেডার্সের ২০২১ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তগুলো নিচে দেওয়া হলো:

ক. কোন কোন দফাগুলো রেওয়ামিলে অন্তর্ভুক্ত হবে না চিহ্নিত কর।

খ. মুনাফাজাতীয় আয় ও ব্যয়ের পরিমাণ নির্ণয় কর।

গ. ৩১-১২-২০২১ তারিখে একটি রেওয়ামিল তৈরি কর।

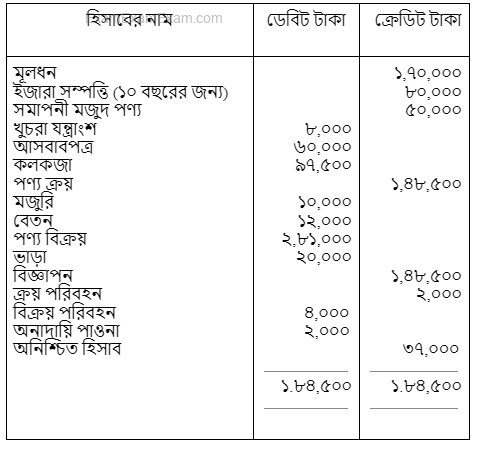

অতনু ট্রেডার্সের ২০২১ সালের ৩১ ডিসেম্বর তারিখের একটি অশুদ্ধ রেওয়ামিল নিম্নরূপ:

ক. স্থায়ী সম্পদের পরিমাণ নির্ণয় কর।

খ. উপর্যুক্ত তথ্যের আলোকে একটি শুদ্ধ রেওয়ামিল প্রস্তুত কর।

গ. উপর্যুক্ত রেওয়ামিল হতে মুনাফাজাতীয় ব্যয়ের পরিমাণ নির্ণয় কর।

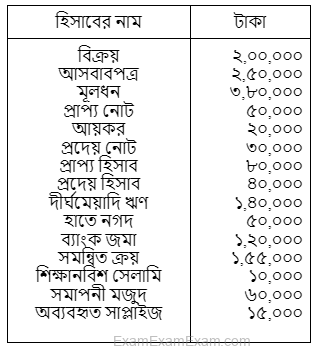

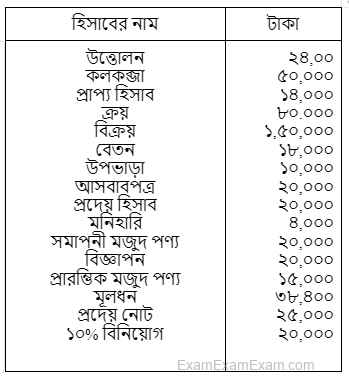

৩১ ডিসেম্বর ২০২১ তারিখে ফাহমিদ ট্রেডার্সের খতিয়ান উদ্বৃত্তসমূহ নিম্নরূপ:

ক. উপর্যুক্ত তথ্যাবলি থেকে মোট আয় নির্ণয় কর।

খ. ৩১ ডিসেম্বর, ২০২১ তারিখে একটি রেওয়ামিল প্রস্তুত কর।

গ. চলতি সম্পদ ও চলতি দায়ের পরিমাণের পার্থক্য নির্ণয় কর।

রকি ট্রেডার্সের ২০২১ সালের ৩১ ডিসেম্বর তারিখে খতিয়ানের উদ্বৃত্তসমূহ নিম্নরূপ:

ক. রেওয়ামিলে অন্তর্ভুক্ত হবে না এমন দফাগুলোর পরিমাণ নির্ণয় কর।

খ. একটি রেওয়ামিল প্রস্তুত কর।

গ. চলতি সম্পদ ও চলতি দায়ের পার্থক্য নির্ণয় কর।

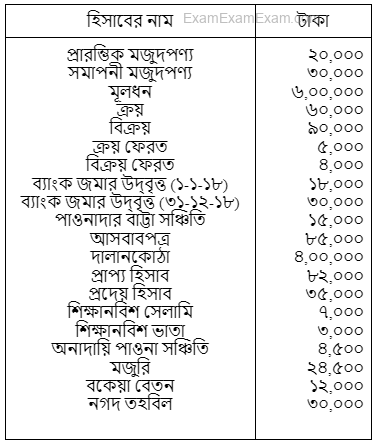

গড়াই কোম্পানির ২০২১ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তসমূহ নিচে দেওয়া হলো:

ক. রেওয়ামিলে অন্তর্ভুক্ত হবে না এমন লেনদেনসমূহের পরিমাণ কত?

খ. মুনাফাজাতীয় আয় ও ব্যয়ের পরিমাণ নির্ণয় কর।

গ. ২০২১ সালের ৩১ ডিসেম্বর তারিখের জন্য উপরিউক্ত উদ্বৃত্তগুলো নিয়ে একটি রেওয়ামিল প্রস্তুত কর

জনাব শহিদুলের ব্যবসায়ের রেওয়ামিলটি নিম্নরূপ:

রেওয়ামিল ৩১ ডিসেম্বর, ২০২১

ক. চলতি দায়ের পরিমাণ কত?

খ. বিক্রীত পণ্যের ব্যয় নির্ণয় কর।

গ. ৩১ ডিসেম্বর ২০২১ তারিখে সঠিক রেওয়ামিলটি প্রস্তুত কর।

হাফিজ অ্যান্ড সন্সের ২০২১ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তসমূহ নিম্নরূপ:

ক. রেওয়ামিলে অন্তর্ভুক্ত হবে না, এমন লেনদেনসমূহের পরিমাণ নির্ণয় কর।

খ. মুনাফাজাতীয় আয় ও ব্যয়ের পরিমাণ নির্ণয় কর।

গ. ২০২১ সালের ৩১ ডিসেম্বর তারিখের জন্য একটি রেওয়ামিল তৈরি কর।

জয়তি ট্রেডার্সের হিসাব বইতে রেওয়ামিল তৈরির পর নিম্নলিখিত ভুলগুলো ধরা পড়ে:

(১) ৩,৫০০ টাকার পণ্য বিক্রয় ৩৫,০০০ টাকায় বিক্রয় হিসাবে লেখা হয়েছে।

(২) ক্রয় বইয়ের যোগফল ২,৫৫০ টাকা কম দেখানো হয়েছে।

(৩) মনিহারি দ্রব্যাদি ক্রয় ১,৫০০ টাকা, ভুলবশত ক্রয় হিসাবে লিপিবদ্ধ হয়েছে।

(৪) যন্ত্রপাতির মেরামত ব্যয় ২,৫০০ টাকা, যন্ত্রপাতি হিসাবে ডেবিট করা হয়েছে।

ক. উপর্যুক্ত ভুলগুলো হতে নীতিগত ভুলের পরিমাণ নির্ণয় কর।

খ. উপর্যুক্ত ভুলগুলোর সংশোধনী জাবেদা দাখিলা দাও।

গ. উপর্যুক্ত ভুলের কারণে মুনাফাজাতীয় ব্যয় ও মুনাফাজাতীয় আয় কত টাকা কম বা বেশি দেখানো হয়েছে তার পরিমাণ নির্ণয় কর।

২০২০ সালের ৩১ ডিসেম্বর তারিখে নিম্নলিখিত ভুলগুলো হানিফ এন্টারপ্রাইজের হিসাব বইতে রেওয়ামিল প্রস্তুতের পর উদঘাটিত হয়:

(১) বেতন খরচের যোগফল ৮,০০০ টাকা কম দেখানো হয়েছে।

(২) ৫০,০০০ টাকার যন্ত্রপাতি ক্রয় করে অফিস সরঞ্জাম হিসাবে ডেবিট করা হয়েছে।

(৩) ৪০,০০০ টাকার আসবাবপত্র ক্রয় ভুলে আসবাবপত্র হিসাবে ৪,০০,০০০ টাকা দেখানো হয়েছে।

(৪) বিনামূল্যে পণ্য বিতরণ ১০,০০০ টাকা ভুলে হিসাবের বইতে লেখা হয়নি।

(৫) অফিস খরচ ৩,০০০ টাকা ব্যবসায় খরচ হিসাবে দেখানো হয়েছে।:

(৬) সাধারণ খরচ ১,০০০ টাকা ভুলে উক্ত হিসাবে ডেবিট করা হয়নি।..

(৭) ভাড়া প্রদান ৪,০০০ টাকা ভাড়া খরচ হিসাবে দুবার ডেবিট করা হয়েছে।

(৮) পণ্য উত্তোলন ২,০০০ টাকা ভুলে উত্তোলন হিসাবে ডেবিট করা হয়নি।

ক. বেদাখিলার ভুলের পরিমাণ নির্ণয় কর।

খ. একতরফা ভুলগুলোর সংশোধনী দাখিলা দাও।

গ. দুতরফা ভুলগুলোর সংশোধনী দাখিলা দাও।

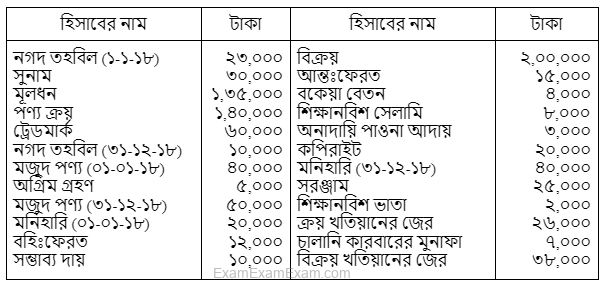

পদ্মা ট্রেডার্সের ২০২০ সালের ৩১ ডিসেম্বর তারিখের খতিয়ানের উদ্বৃত্তসমূহ নিম্নরূপ:

ক. চলতি সম্পদের পরিমাণ নির্ণয় কর।

খ. উপর্যুক্ত তথ্যের আলোকে একটি রেওয়ামিল প্রস্তুত কর।

গ. উপর্যুক্ত রেওয়ামিল হতে আয় ও ব্যয়ের পার্থক্য নির্ণয় কর

৩১ ডিসেম্বর ২০২০ তারিখে রাজিব ট্রেডার্সের খতিয়ান উদ্বৃত্তসমূহ নিম্নরূপ:

ক. মোট আয় নির্ণয় কর।

খ. রেওয়ামিল, প্রস্তুত কর।

গ. চলতি সম্পদ ও চলতি দায়ের পার্থক্য নির্ণয় কর।

সামিয়া ট্রেডার্সের ২০২০ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃওসমূহ নিম্নরূপঃ

ক. সমন্বিত ক্রয়ের পরিমাণ নির্ণয় কর।

খ. উপর্যুক্ত খতিয়ান উদ্বৃত্তসমূহ নিয়ে একটি রেওয়ামিল তৈরি কর।

গ. মোট সম্পদের পরিমাণ নির্ণয় কর।

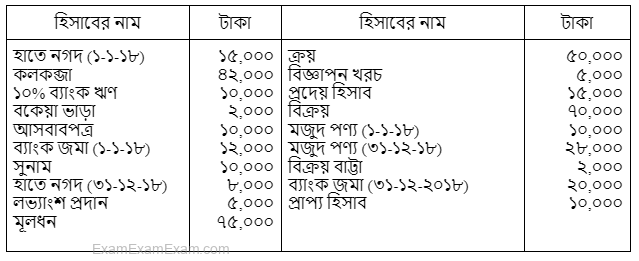

সালাম এন্টারপ্রাইজ এর ২০১৮ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ-

ক. চলতি দায়ের মোট পরিমাণ নির্ণয় কর।

খ. উপর্যুক্ত খতিয়ান উদ্বৃত্ত দিয়ে একটি রেওয়ামিল তৈরি করে নগদ তহবিলের পরিমাণ নির্ণয় কর।

গ. তৈরিকৃত রেওয়ামিলের হিসাবসমূহের ভিত্তিতে প্রতিষ্ঠানটির মুনাফা/ ক্ষতি নির্ণয় কর।

রাজ্জাক ট্রেডার্স-এর ৩১ ডিসেম্বর ২০১৮ তারিখের খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ:

ক. যে সমস্ত দফাগুলো রেওয়ামিলে অন্তর্ভুক্ত হবে না তাদের তালিকা তৈরি কর।

খ. ৩১ ডিসেম্বর ২০১৮ তারিখের মোট সম্পত্তি ও মোট দায়ের পরিমাণ নির্ণয় কর।

গ. উপরিক্ত খতিয়ান উদ্বৃত্তগুলো দিয়ে ৩১ ডিসেম্বর ২০১৮ তারিখে একটি রেওয়ামিল তৈরি কর।

৩১শে ডিসেম্বর ২০১৮ তারিখে রাজিব ট্রেডার্সের খতিয়ান উদ্বৃত্তসমূহ নিম্নরূপ-

হিসাব খাত টাকা

মূলধন ১,০০,০০০

বিক্রয় ৫০,০০০

আসবাবপত্র ৭৫,০০০

আয়কর ১০,০০০

প্রাপ্য বিল ২৫,০০০

প্রদেয় বিল ১৫,০০০

প্রাপ্য হিসাব ৪০,০০০

প্রদেয় হিসাব ২০,০০০

স্বল্পমেয়াদি ঋণ ৩০,০০০

হাতে নগদ ২৫,০০০

ব্যাংকে জমা ১০,০০০

ক্রয় ৩৫,০০০

শিক্ষানবিশ সেলামি ৫,০০০

সমাপনী মজুদ ৩০,০০০

অব্যবহৃত মনিহারি ৮,০০০

ক. মুনাফাজাতীয় আয়গুলোর সমষ্টি নির্ণয় কর।

খ. রেওয়ামিল প্রস্তুত কর।

গ. চলতি সম্পদ ও চলতি দায়ের পার্থক্য নির্ণয় কর।

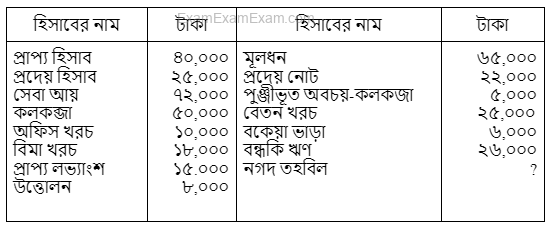

জনাব সোহেলের হিসাব বই হতে নিম্নোক্ত খতিয়ান উদ্বৃত্তসমূহ নেয়া হয়েছে-

হিসাবের নাম টাকা

জনাব সোহেলের মূলধন ২,৫০,০০০

নগদ ও ব্যাংক হিসাবের উদ্বৃত্ত (০১-০১-২০১৮) ৪০,০০০

কলকজা ও যন্ত্রপাতি ২,২০,০০০

মজুরি ও বেতন ১৫,০০০

প্রাপ্য হিসাব (০১-০১-২০১৮) ১৮,০০০

মজুদ মাল (০১-০১-২০১৮) ৪০,০০০

প্রদেয় হিসাব (০১-০১-২০১৮) ১২.০০০

ক্রয় ১,৮০,০০০

বিক্রয় ১,৭০,০০০

বহিঃফেরত ২,৫০০

আন্তঃফেরত ৪,০০০

প্রভিডেন্ট ফান্ড ১০,০০০

মজুদ মাল (৩১-১২-২০১৮) ৩৫,০০০

প্রাপ্য হিসাব (৩১-১২-২০১৮) ২৭,০০০

প্রদেয় হিসাব (৩১-১২-২০১৮) ১০,০০০

সাধারণ সঞ্চিতি ১৫,০০০

শিক্ষানবিশ ভাতা ৪,০০০

ঋণ ৫০,০০০

প্রদেয় নোট (৩১-১২-২০১৮) ৮.০০০

অনাদায়ি পাওনা সঞ্চিতি ২,৫০০

নগদ ও ব্যাংক উদ্বৃত্ত (৩১-১২-২০১৮) ১৮,০০০

ক. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে যে সমস্ত দফা রেওয়ামিলে আসবে না তা লেখ।

খ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে জনাব সোহেলের বইতে সঠিক ফরমে রেওয়ামিল প্রস্তুত কর।

গ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে নিট চলতি মূলধন নির্ণয় কর।

তন্বী ট্রেডার্সের ২০১৮ সালের ৩১ ডিসেম্বর তারিখে খতিয়ানের উদ্বৃত্তসমূহ নিম্নরূপ:

ক. যেসব উদ্বৃত্ত রেওয়ামিলে যাবে না তার পরিমাণ কত?

খ. বিক্রীত পণ্যের ব্যয়ের পরিমাণ নির্ণয় কর।

গ. উল্লিখিত উদ্বৃত্তগুলো নিয়ে একটি রেওয়ামিল তৈরি কর।

২০১৮ সালের ৩১ ডিসেম্বর মামুন অ্যান্ড সন্স-এর কারবারের খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ:

ক. যে সমস্ত দফা রেওয়ামিলে অন্তর্ভুক্ত হবে না তার পরিমাণ নির্ণয় কর।

খ. উপর্যুক্ত খতিয়ান উদ্বৃত্তের আলোকে একটি রেওয়ামিল প্রস্তুত কর।

গ. উপর্যুক্ত তথ্যের আলোকে অস্পর্শনীয় সম্পত্তি ও পরোক্ষ আয়ের পরিমাণ নির্ণয় কর।