SB_2022

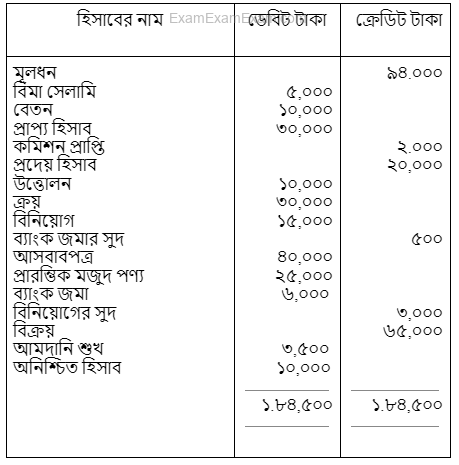

জনাব সিফাতের ২০২১ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল নিম্নরূপ: হিসাবের প্রাথমিক বই ও খতিয়ান পরীক্ষা করে নিম্নলিখিত ভুলগুলো ধরা পড়ল:(i) ক্রয় হিসাবের যোগফল কম দেখানো হয়েছে ৫.০০০ টাকা।(ii) বেতন পরিশোধ ৩,০০০ টাকা নগদান হিসাবে ক্রেডিট করা হলেও বেতন হিসাবে ডেবিট করা হয়নি।(iii) বিক্রয় হিসাবের যোগফল বেশি দেখানো হয়েছে ২.০০০ টাকা।(iv) আসবাবপত্র মেরামত ৩,০০০ টাকা, আসবাবপত্র হিসাবে ডেবিট করা হয়েছে।ক. (i) ও (iv) নং ভুলের জন্য জাবেদা দাখিলা দাও।খ. অনিশ্চিত হিসাব প্রস্তুত কর।গ. ভুল সংশোধনের পর সংশোধিত রেওয়ামিল তৈরি কর।

হিসাবের প্রাথমিক বই ও খতিয়ান পরীক্ষা করে নিম্নলিখিত ভুলগুলো ধরা পড়ল:(i) ক্রয় হিসাবের যোগফল কম দেখানো হয়েছে ৫.০০০ টাকা।(ii) বেতন পরিশোধ ৩,০০০ টাকা নগদান হিসাবে ক্রেডিট করা হলেও বেতন হিসাবে ডেবিট করা হয়নি।(iii) বিক্রয় হিসাবের যোগফল বেশি দেখানো হয়েছে ২.০০০ টাকা।(iv) আসবাবপত্র মেরামত ৩,০০০ টাকা, আসবাবপত্র হিসাবে ডেবিট করা হয়েছে।ক. (i) ও (iv) নং ভুলের জন্য জাবেদা দাখিলা দাও।খ. অনিশ্চিত হিসাব প্রস্তুত কর।গ. ভুল সংশোধনের পর সংশোধিত রেওয়ামিল তৈরি কর।

Loading answers...