BB_2015

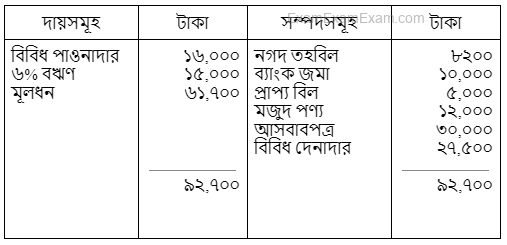

মি. বিপুল একজন ক্ষুদ্র ব্যবসায়ী। ১ জুলাই ২০১২ সালের তার কারবারের অবস্থা নিম্নরূপ ছিল: মি. বিপুল সম্পূর্ণ দুতরফা দাখিলা পদ্ধতি অনুসারে হিসাব সংরক্ষণ করেন না। ৩১শে ডিসেম্বর ২০১২ সালে তার কারবারের অবস্থা পরিবর্তিত হয়ে নিম্নরূপ হয়:৩১শে ডিসেম্বর, ২০১২ সালে ৫,০০০ টাকার ঋণ পরিশোধ করেছে। পাওনাদার ২,০০০ টাকা বেড়েছে, দেনাদার ৪০,০০০ টাকায় উপনীত হয়েছে, ব্যাংক জমা ২২,০০০ টাকায় উপনীত হয়েছে, সমাপনী মজুদ পণ্য ১৫,০০০ টাকা।অন্যান্য তথ্যাবলি: (১) আসবাবপত্রের মধ্যে ৫,০০০ টাকার একটি চেয়ার ছিল যা সম্পূর্ণ ব্যবহারের অযোগ্য এবং তা ২,০০০ টাকায় বিক্রয় করা হয়েছে। (২) বিবিধ দেনাদারের ১,০০০ টাকা আদায় হবে না,। অবশিষ্ট দেনাদারের ৫% কৃঋণ সঞ্চিতি হিসাবে অবলোপন করতে হবে। (৩) ঋণের সুদ বকেয়া আছে। (৪) তিনি ব্যক্তিগত প্রয়োজনে কারবার হতে ৩,০০০ টাকা নগদ নিয়েছেন যা এখনো হিসাবভূক্ত হয়নি। (৫) আসবাবপত্রের ওপর ১০% হারে অবচয় ধার্য করতে হবে।ক. জনাব বিপুলের অসমন্বিত সমাপনী মূলধন নির্ণয় কর।খ. ৩১ ডিসেম্বর, ২০১২ তারিখে সমান্ত অর্ধ বছরের লাভ-লোকসান বিবরণী প্রস্তুত কর।গ. একই তারিখে বিষয় বিবরণী প্রস্তুত কর।

মি. বিপুল সম্পূর্ণ দুতরফা দাখিলা পদ্ধতি অনুসারে হিসাব সংরক্ষণ করেন না। ৩১শে ডিসেম্বর ২০১২ সালে তার কারবারের অবস্থা পরিবর্তিত হয়ে নিম্নরূপ হয়:৩১শে ডিসেম্বর, ২০১২ সালে ৫,০০০ টাকার ঋণ পরিশোধ করেছে। পাওনাদার ২,০০০ টাকা বেড়েছে, দেনাদার ৪০,০০০ টাকায় উপনীত হয়েছে, ব্যাংক জমা ২২,০০০ টাকায় উপনীত হয়েছে, সমাপনী মজুদ পণ্য ১৫,০০০ টাকা।অন্যান্য তথ্যাবলি: (১) আসবাবপত্রের মধ্যে ৫,০০০ টাকার একটি চেয়ার ছিল যা সম্পূর্ণ ব্যবহারের অযোগ্য এবং তা ২,০০০ টাকায় বিক্রয় করা হয়েছে। (২) বিবিধ দেনাদারের ১,০০০ টাকা আদায় হবে না,। অবশিষ্ট দেনাদারের ৫% কৃঋণ সঞ্চিতি হিসাবে অবলোপন করতে হবে। (৩) ঋণের সুদ বকেয়া আছে। (৪) তিনি ব্যক্তিগত প্রয়োজনে কারবার হতে ৩,০০০ টাকা নগদ নিয়েছেন যা এখনো হিসাবভূক্ত হয়নি। (৫) আসবাবপত্রের ওপর ১০% হারে অবচয় ধার্য করতে হবে।ক. জনাব বিপুলের অসমন্বিত সমাপনী মূলধন নির্ণয় কর।খ. ৩১ ডিসেম্বর, ২০১২ তারিখে সমান্ত অর্ধ বছরের লাভ-লোকসান বিবরণী প্রস্তুত কর।গ. একই তারিখে বিষয় বিবরণী প্রস্তুত কর।

Loading answers...