Questions in this chapter

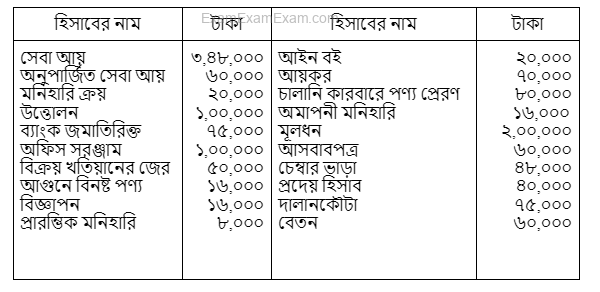

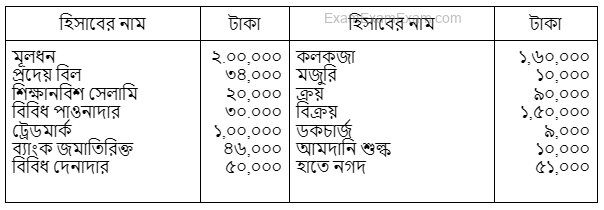

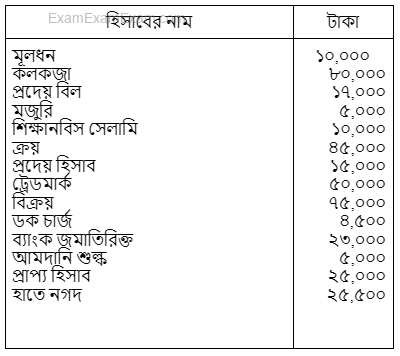

রহমান ব্রাদার্স-এর নিম্নলিখিত খতিয়ান উদ্বৃত্তসমূহ ২০১৭ সালের ৩১ ডিসেম্বর তারিখের:

রহমান ব্রাদার্স

রেওয়ামিল

৩১ ডিসেম্বর, ২০১৭

ক. মনিহারি খরচের পরিমাণ কত?

খ. স্থায়ী সম্পদ ও চলতি দায় নির্ণয় কর।

গ. রেওয়ামিল তৈরি কর।

মিলন ট্রেডার্স-এর ২০১৭ সালের ৩১ ডিসেম্বর তারিখে খতিয়ানের উদ্বৃত্তসমূহ নিম্নরূপ:

হিসাবের নাম টাকা,

মূলধন ১,০০,০০০

উত্তোলন ৫,০০০

কলকজা ৮০,০০০

প্রারম্ভিক মজুদ পণ্য ২৫,০০০

হাতে নগদ ১৭,০০০

প্রদেয় হিসাব ৫,০০০

সমাপনী মজুদ পণ্য ২০,০০০

বিক্রয় ৯০,০০০

প্রাপ্য হিসাব ৮,০০০,

ব্যাংক জমাতিরিক্ত ৩,০০০

পণ্য ক্রয় ৬০,০০০

ঋণের সুদ ২,০০০

বকেয়া ভাড়া ৩,০০০

শিক্ষানবিশ ভাতা ২,০০০

প্রদেয় নোট ৪,০০০

বিক্রয় বাট্টা ১,০০০

বিক্রয় পরিবহন ৫,০০০

ক. সমন্বিত ক্রয়ের পমিরাণ গণনাসহ নির্ণয় কর।

খ. মুনাফাজাতীয় ব্যয় ও চলতি দায়ের পরিমাণ গণনাসহ নির্ণয় কর।

গ. সমন্বিত ক্রয়কে অন্তর্ভুক্ত করে রেওয়ামিল প্রস্তুত কর।

রোজ ট্রেডার্সের ২০১৫ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ:

ক্রয় ৭০,০০০ টাকা, প্রারম্ভিক মজুত ৪০,০০০ টাকা, মূলধন ৮৫,০০০ টাকা, প্রদেয় নোট ২৫,০০০ টাকা, ১০% ব্যাংক ঋণ ৫০,২০০ টাকা, বিমা প্রিমিয়াম ৭.৫০০ টাকা, ভাড়া ৫,০০০ টাকা, সাপ্লাইজ ৮,০০০ টাকা, ব্যাংক জমাতিরিক্ত ১০,০০০ টাকা, সমাপনী মজুদ ৬০,০০০ টাকা, আসবাবপত্র ৮০,০০০ টাকা, প্রদেয় হিসাব ১,০০,০০০ টাকা, প্রাপ্য হিসাব ৮৯.০০০ টাকা, হাতে নগদ ২০,০০০ টাকা, উত্তোলন ৫,০০০ টাকা, নিট আয় ৫৪,৩০০ টাকা, প্রারম্ভিক ব্যাংক জমা ১২,০০০ টাকা।

ক. উপর্যুক্ত উদ্বৃত্ত হতে যেগুলো বেওয়ামিলে অন্তর্ভুক্ত হবে না তার পরিমাণ নির্ণয় কর।

খ. উপর্যুক্ত তথ্য হতে মালিকানাস্বত্বের পরিমাণ নির্ণয় কর।

গ. রেওয়ামিল তৈরি কর।

রোজ ট্রেডার্সের ২০১৫ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ:

ক্রয় ৭০,০০০ টাকা, প্রারম্ভিক মজুত ৪০,০০০ টাকা, মূলধন ৮৫,০০০ টাকা, প্রদেয় নোট ২৫,০০০ টাকা, ১০% ব্যাংক ঋণ ৫০,২০০ টাকা বিমা প্রিমিয়াম ৭.৫০০ টাকা, ভাড়া ৫,০০০ টাকা, সাপ্লাইজ ৮,০০০ টাকা, ব্যাংক জমাতিরিক্ত ১০,০০০ টাকা, সমাপনী মজুদ ৬০,০০০ টাকা, আসবাবপত্র ৮০,০০০ টাকা, প্রদেয় হিসাব ১,০০,০০০ টাকা, প্রাপ্য হিসাব ৮৯,০০০ টাকা, হাতে নগদ ২০,০০০ টাকা, উত্তোলন ৫.০০০ টাকা, নিট আয় ৫৪,৩০০ টাকা, প্রারম্ভিক ব্যাংক জমা ১২,০০০ টাকা।

ক. উপর্যুক্ত উদ্বৃত্ত হতে যেগুলো রেওয়ামিলে অন্তর্ভুক্ত হবে না তার পরিমাণ নির্ণয় কর।

খ. উপর্যুক্ত তথ্য হতে মালিকানাস্বত্বের পরিমাণ নির্ণয় কর।

গ. রেওয়ামিল তৈরি কর।

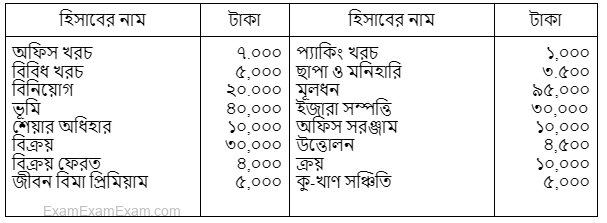

মিতা ট্রেডার্সের ২০১৫ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তগুলো নিম্নরূপঃ

ক. উল্লিখিত তথ্যের আলোকে পরোক্ষ খরচগুলোর সমষ্টি নির্ণয় কর।

খ. উপর্যুক্ত তথ্যের আলোকে একটি রেওয়ামিল তৈরি কর।

গ. প্রস্তুতকৃত রেওয়ামিল হতে মূলধনজাতীয়-প্রাপ্তি ও স্থায়ী সম্পত্তির পরিমাণ নির্ণয় কর।

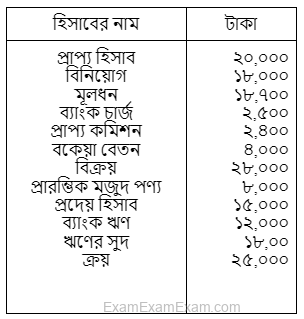

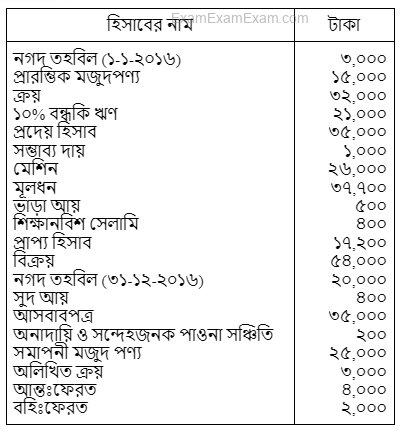

নিধি ট্রেডার্স-এর নিম্নলিখিত খতিয়ান উদ্বৃত্তসমূহ ২০১৬ সালের ৩১ শে ডিসেম্বর তারিখের

ক. মুনাফাজাতীয় আয়ের পরিমাণ নির্ণয় কর।

খ. চলতি সম্পদ ও চলতি দায়ের পরিমাণ নির্ণয় কর।

গ. উপর্যুক্ত খতিয়ান উদ্বৃত্তসমূহ নিয়ে একটি রেওয়ামিল প্রস্তুত কর।

২০১৬ সালের ৩১ ডিসেম্বর তারিখে জনাব জাওয়াদ-এর খতিয়ান উদ্বৃত্তসমূহ নিম্নরূপ:

ক. ২০১৬ সালের ৩১ ডিসেম্বর তারিখে যে সমস্ত দফা রেওয়ামিলে আসবে না তা লিখ।

খ. আদর্শ ফরম অনুসরণ করে ২০১৬ সালের ৩১ ডিসেম্বর তারিখে জনাব জাওয়াদের রেওয়ামিল তৈরি কর।

গ. ৩১ ডিসেম্বর ২০১৬ তারিখে জনাব জাওয়াদের মোট দায়ের পরিমাণ নির্ণয় কর।

২০১৬ সালের ৩১ ডিসেম্বর তারিখে একজন ব্যবসায়ীর খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ ছিল:

ক. মুনাফাজাতীয় আয় নির্ণয় কর।

খ. খতিয়ান উদ্বৃত্তগুলো নিয়ে একটি রেওয়ামিল তৈরি কর।

গ. যে সমস্ত দফাগুলো মালিকানাস্বত্ব প্রভাবিত করে তা বিবেচনায় নিয়ে মালিকানাস্বত্বের পরিমাণ নির্ণয় কর।

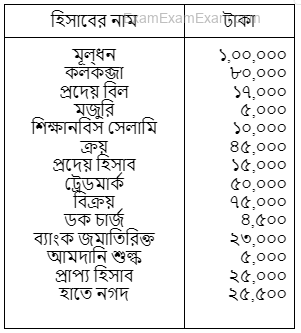

২০১৬ সালের ৩১ ডিসেম্বর তারিখে রিফাত এন্ড কোং এর খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ:

ক. গণনাসহ সমন্বিত ক্রয় নির্ণয় কর।

খ. উপর্যুক্ত উদ্বৃত্ত হতে একটি রেওয়ামিল প্রস্তুত কর।

গ. চলতি সম্পত্তি ও মুনাফাজাতীয় আয়ের পরিমাণ নির্ণয় কর।

৩১ ডিসেম্বর তারিখে 'ইউশা ডিপার্টমেন্টাল স্টোর' এর হিসাব বইতে রেওয়ামিল তৈরি করার পূর্বে নিম্নলিখিত অশুদ্ধিগুলো ধরা পড়ে:

(১) জনাব সুমনা আফরোজের নিকট হতে প্রাপ্ত ১০,০০০ টাকা জনাব মেহের আফরোজের হিসাব খাতে ক্রেডিট করা হয়েছে।

(২) ইউশা কর্তৃক ৫,০০০ টাকার পণ্য উত্তোলন বিক্রয় বইতে লিপিবদ্ধ হয়েছে।

(৩) জনাব সাদমান নুহিনের নিকট বাকিতে পণ্য বিক্রয় ১০.০০০ টাকা ভুলবশত বহিঃফেরত বইতে লিপিবদ্ধ করা হয়েছে।

(৪) মিস ওয়াফ্রা জামান এর নিকট হতে ধারে ৮,০০০ টাকার পণ্য ক্রয় ভুলবশত বিক্রয় বইতে লিপিবদ্ধ করা হয়েছে।

ক. ১নং ও ২নং ভুলের শ্রেণি উল্লেখপূর্বক সমষ্টি নির্ণয় কর।

খ. উদঘাটিত ভুলের সংশোধনী জাবেদা লেখ।

গ. বিক্রয় হিসাবের প্রারম্ভিক উদ্বৃত্ত ৩০,০০০ টাকা বিবেচনা করে বিক্রয় হিসাব তৈরি কর।

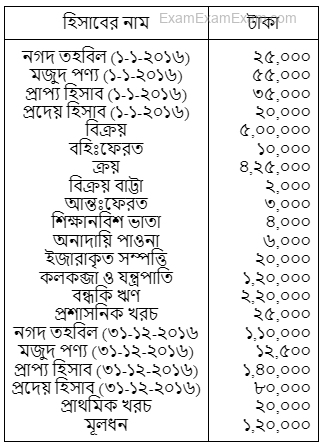

২০১৪ সালের ৩১ ডিসেম্বর তারিখে সাগর ব্রাদার্স এর খতিয়ান উদ্বৃত্তগুলো নিম্নরূপঃ

ক মুনাফা জাতীয় আআয় নির্ধারণ।

খ রেওয়ামিল প্রস্তুত কর।

গ চলতি সম্পত্তি ও চলতি দায়ের মধ্যে পার্থক্য নির্ণয় কর।

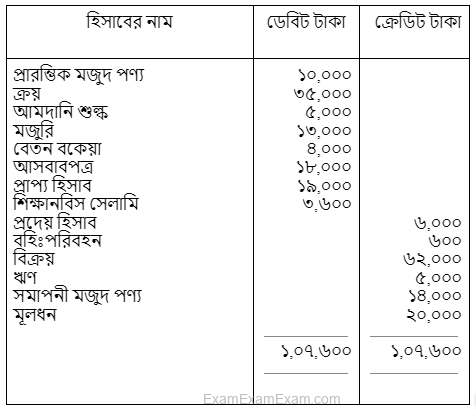

৩০ জুন ২০১৪ তারিখে জনাব সাকিবের বই থেকে একটি অশুদ্ধ রেওয়ামিল ও অন্যান্য উপায় পাওয়া যায়, যা নিম্নরূপ:

রেওয়ামিল

ক. বিক্রীত পণ্যের ব্যয় নির্ণয় কর।

খ. সঠিক রেওয়ামিল তৈরি কর।

গ. চলতি সম্পত্তি ও চলতি দায়ের পার্থক্য নির্ণয় কর।

২০১৪ সালের ৩১ ডিসেম্বর তারিখে সাগর ব্রাদার্স এর খতিয়ান উদ্বৃত্তগুলো নিম্নরূপ:

ক. মুনাফা জাতীয় আয় নির্ণয় কর।

খ. রেওয়ামিল প্রস্তুত কর।

গ. চলতি সম্পত্তি ও চলতি দায়ের মধ্যে পার্থক্য নির্ণয় কর।

জাভেদ ট্রেডার্সের ২০১৪ সালের ৩১ ডিসেম্বর তারিখের খতিয়ান উদ্বৃত্তগুলো দেওয়া হলো:

ক. উপর্যুক্ত তথ্যের আলোকে পরোক্ষ ব্যয়গুলোর সমষ্টি নির্ণয় কর।

খ. উপর্যুক্ত খতিয়ান উদ্বৃত্তসমূহ নিয়ে একটি রেওয়ামিল তৈরি কর।

গ. মালিকানাস্বত্বের পরিমাণ নির্ণয় কর।