Questions in this chapter

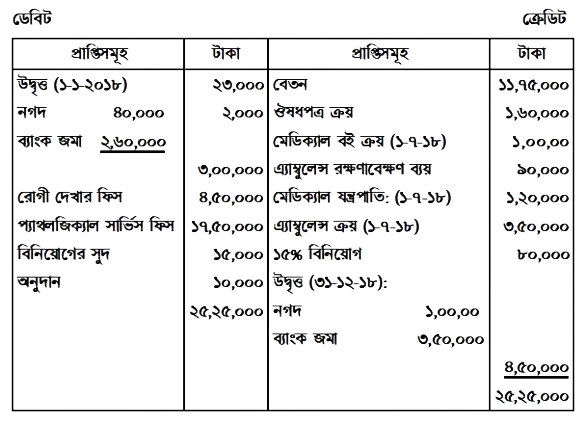

ABC হাসপাতালের ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের প্রাপ্তি ও প্রদান হিসাব ও প্রয়োজনীয় তথ্যাদি নিম্নে দেওয়া হলো- ABC হাসপাতালের প্রাপ্তি ও প্রদান হিসাব ৩১ ডিসেম্বর, ২০১৮ তারিখে সমাপ্ত বছরের

অন্যান্য তথ্যাবলি: (১) ১ জানুয়ারি ২০১৮ তারিখে প্রতিষ্ঠানের সম্পদ ছিল: আসবাবপত্র ২,৫০,০০০ টাকা; মেডিক্যাল বই ৫,০০,০০০ টাকা; দালানকোঠা ৫০,০০,০০০ টাকা; এ্যাম্বুলেন্স ৬,০০,০০০ টাকা এবং মেডিক্যাল যন্ত্রপাতি ৪,৫০,০০০ টাকা; (২) চলতি সালে রোগি দেখার ফিস প্রাপ্য ১,৮৫,০০০ টাকা; (৩) ঔষধপত্র ক্রয় বাবদ বিগত সালের ১৫,০০০ টাকা চলতি সালে পরিশোধ হয়। পক্ষান্তরে, চলতি সালের ৪,০০০ টাকা এখনো অপরিশোধিত রয়েছে; (৪) এ্যাম্বুলেন্স মেরামত ও সার্ভিসিং বিল প্রদেয় ১০,০০০ টাকা; (৫) আসবাবপত্রের ওপর ১০% হারে অবচয় ধার্য করতে হবে। ক. সমাপনী দায় নির্ণয় কর। খ. প্রারম্ভিক সম্পত্তি ও দায়ের পার্থক্য নির্ণয় কর। গ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের মোট মুনাফাজাতীয় ব্যয়ের পরিমাণ নির্ণয় কর।

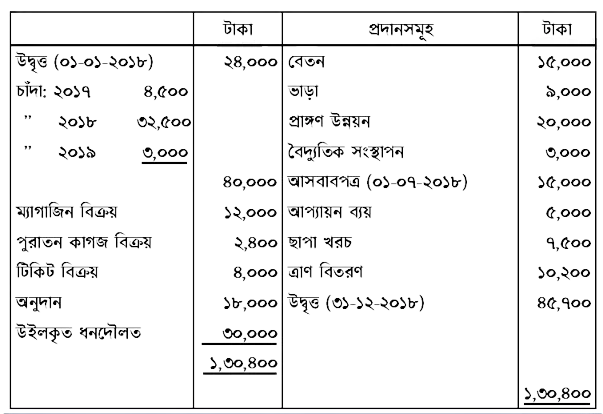

২০১৮. সালের ৩১ ডিসেম্বর তারিখে বাবুল স্মৃতি ক্লাবের প্রাপ্তি ও প্রদান হিসাব নিম্নে দেওয়া হলো-

১ জানুয়ারি ২০১৮ তারিখে উদ্বৃত্ত ছিল খেলার সামগ্রী ১৩,০০০ টাকা, ভ্যান গাড়ি ২৫,০০০ টাকা, আসবাবপত্র ২৫,০০০ টাকা এবং বকেয়া বেতন ৫,০০০ টাকা ও অগ্রিম ভাড়া ১,০০০ টাকা। অন্যান্য তথ্যাবলি: (১) ক্লাবের মোট সদস্য সংখ্যা ৪০ জন। বার্ষিক চাঁদার হার ১,০০০ টাকা; (২) অনুদানের অর্ধাংশ দিয়ে বন্যাদুর্গতদের জন্য ত্রাণ তহবিল গঠন করতে হবে এবং অবশিষ্টাংশ মুনাফাস্বরূপ গণ্য করতে হবে; (৩) আসবাবপত্রের ১০% অবচয় ধরতে হবে। ক. ২০১৭ সালের ১ জানুয়ারি তারিখে মূলধনের পরিমাণ নির্ণয় কর। খ. আয়-ব্যয় হিসাব প্রস্তুত কর। গ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে ক্লাবের মোট সম্পত্তির পরিমাণ নির্ণয় কর।

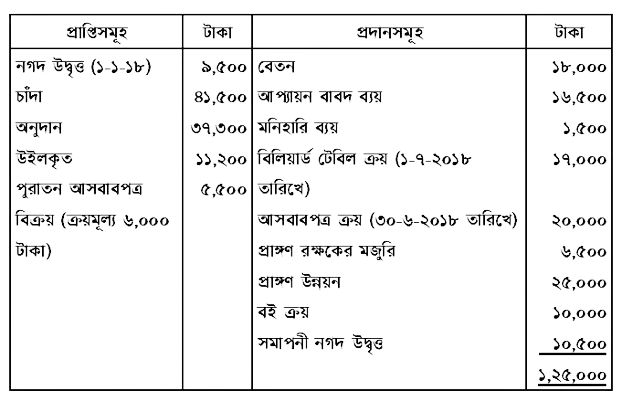

সায়েম স্মৃতি সংসদ-এর প্রাপ্তি ও প্রদান হিসাব ২০১৮ সালের ৩১ ডিসেম্বর সমাপ্ত বছরের জন্য

ক্লাবের প্রারম্ভিক সম্পত্তিসমূহ নিম্নরূপ: বিলিয়ার্ড টেবিল ৩০,০০০ টাকা, আসবাবপত্র ২৫,০০০ টাকা। আপ্যায়নের জন্য খাদ্যসামগ্রী ৫,৩০০ টাকা, অনাদায়ি চাঁদা ২,৮০০ টাকা। অন্যান্য তথ্যাবলি: আপ্যায়নের জন্য খাদ্যসামগ্রী বাবদ ১,৩০০ টাকা বকেয়া আছে। চলতি বছরের চাঁদা ২,১০০ টাকা অনাদায়ি আছে। স্থায়ী সম্পত্তির ওপর ১০% অবচয় ধার্য করতে হবে। ক. আপ্যায়ন বাবদ লাভ অথবা ক্ষতি কত টাকা? খ. প্রারম্ভিক মূলধন তহবিল নির্ণয় কর। গ. চলতি বছরের আয়-ব্যয় হিসাব প্রস্তুত কর।

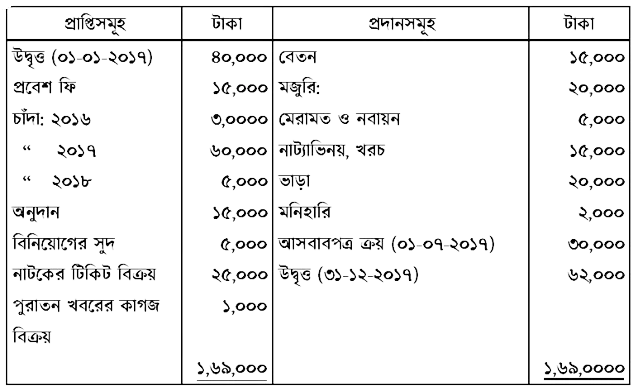

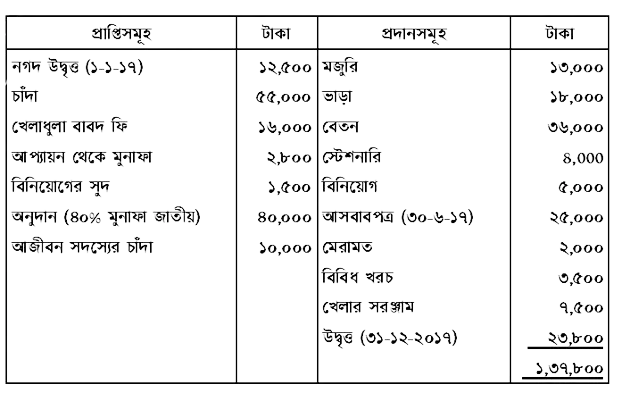

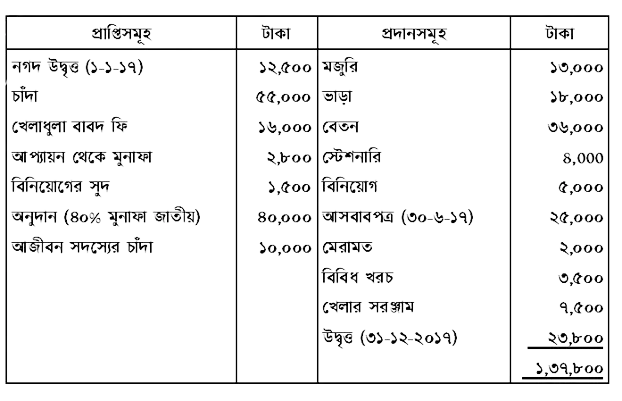

রিভাইব ক্লাবের প্রাপ্তি ও প্রদান হিসাব এবং অন্যান্য তথ্যাদি নিম্নে প্রদত্ত হলো: রিভাইব ক্লাবের প্রাপ্তি ও প্রদান হিসাব ২০১৭ সালের ৩১ ডিসেম্বর সমাপ্ত বছরের জন্য

২০১৭ সালের ১ জানুয়ারি তারিখে ক্লাবের সম্পদের পরিমাণ ছিল ১০% বিনিয়োগ ১,০০,০০০ টাকা, দালানকোঠা ৫,০০,০০০ টাকা; আসবাবপত্র ৫০,০০০ টাকা, খেলাধুলার সরঞ্জাম ১০,০০০ টাকা। অন্যান্য তথ্যাবলি: (১) চলতি বছরে চাঁদা বকেয়া আছে ২,০০০ টাকা; (২) চলতি বছরের বকেয়া বেতন ও বকেয়া মজুরি যথাক্রমে ৫০০ টাকা ও ৭০০ টাকা; (৩) ২,৫০০ টাকা ভাড়া অগ্রিম প্রদত্ত হয়েছে; (৪) অব্যবহৃত মনিহারি ৫০০ টাকা; (৫) দালানকোঠার ওপর ২%, খেলাধুলার সরঞ্জামের ওপর ২০% এবং আসবাবপত্রের ওপর ১০% হারে অবচয় ধার্য করতে হবে। ক. চলতি বছরের চাঁদার পরিমাণ নির্ণয় কর। খ. প্রারম্ভিক মূলধন তহবিলের পরিমাণ নির্ণয় কর। গ. চলতি বছরের আয়-ব্যয় হিসাব তৈরি কর।

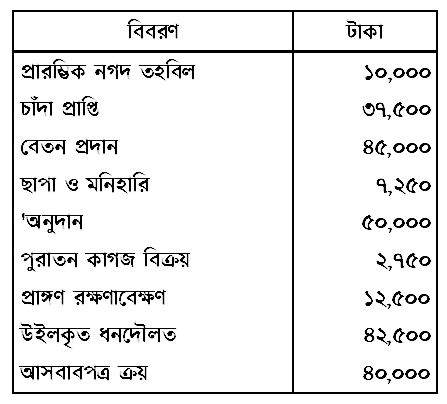

নিম্নোক্ত তথ্যাবলি দীপা ক্লাবের হিসাবের বই থেকে ৩১-১২-২০১৭ তারিখে নেওয়া হয়েছে:

আসবাবপত্রের ওপর ১০% অবচয় ধার্য করতে হবে। ক. মুনাফাজাতীয় প্রাপ্তির পরিমাণ নির্ণয় কর। খ. মুনাফাজাতীয় খরচের পরিমাণ কত? গ. ৩১-১২-২০১৭ তারিখে দীপা ক্লাবের নগদ তহবিলের পরিমাণ নির্ণয় কর।

রয়েল ক্লাবের ২০১৭ সালের ৩১ ডিসেম্বর তারিখে প্রাপ্তি ও প্রদান হিসাব নিয়ে দেওয়া হলো: রয়েল ক্লাবের প্রাপ্তি ও প্রদান হিসাব ২০১৭ সালের ৩১ ডিসেম্বর

বিনিয়োগ ৩০,০০০ টাকা, আসবাবপত্র ৩৮,০০০ টাকা, খেলার সরঞ্জাম ১২,০০০ টাকা, দালানকোঠা ৬০,০০০ টাকা। অন্যান্য তথ্যাবলি: (১) প্রাপ্ত চাঁদার মধ্যে ২,৭৫০ টাকা বিগত বছরের; ৩,৫০০ টাকা পরবর্তী বছরের। চলতি বছরের চাঁদার ৪,০০০ টাকা অনাদায়ি রয়েছে; (২) প্রদত্ত বেতনের ৬,৩০০ টাকা বিগত বছরের; চলতি বছরের বকেয়া ২,৭০০ টাকা; (৩) আসবাবপত্রের অবচয় ১০%; (৪) স্টেশনারি অব্যবহৃত রয়েছে ৫০০ টাকার। ক. চলতি বছরের চাঁদা আয়ের পরিমাণ গণনাসহ নির্ণয় কর। খ. ২০১৭ সালের ৩১ ডিসেম্বর তারিখের সমাপ্ত বছরের আয়-ব্যয় হিসাব প্রস্তুত কর। গ. প্রারম্ভিক মূলধন তহবিল ১,৪৮,৯৫০ টাকা ধরে ২০১৭ সালের ৩১ ডিসেম্বর তারিখে উদ্বর্তপত্র তৈরি কর।

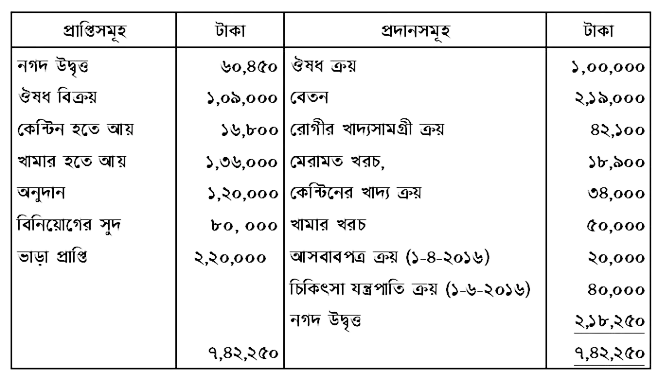

শারমিন নার্সিং হোম এর ২০১৬ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের প্রাপ্তি ও প্রদান হিসাব নিম্নরূপ: প্রাপ্তি ও প্রদান হিসাব ৩১ ডিসেম্বর, ২০১৬ সমাপ্ত বছরের জন্য

২০১৬ সালের ১ জানুয়ারি নার্সিং হোমের সম্পত্তি ছিল: চিকিৎসা যন্ত্রপাতি ২,০০,০০০ টাকা, আসবাবপত্র ১,২০,০০০ টাকা, জমি ও দালানকোঠা ৬,০০,০০০ টাকা ১০% বিনিয়োগ ৫,০০,০০০ টাকা, মনিহারি ১০,০০০ টাকা। অন্যান্য তথ্যাবলি: (i) ঔষধের প্রারম্ভিক ও সমাপনী উদ্বৃত্ত ছিল যথাক্রমে ১০,০০০ টাকা ও ১৫,০০০ টাকা। (ii) প্রাপ্ত ভাড়ার মধ্যে বিগত সালের ভাড়া রয়েছে ২,০০০ টাকা পক্ষান্তরে, চলতি সালের ভাড়া বকেয়া রয়েছে ৩,০০০ টাকা। (iii) অনুদানের ৭৫% মুনাফাজাতীয়। (iv) চিকিৎসা যন্ত্রপাতি ও আসবাবপত্রের ওপর অবচয় ধার্য করতে হবে যথাক্রমে ১০% ও ১৫%। ক. প্রারম্ভিক মূলধন তহবিল নির্ণয় কর। খ. ২০১৬ সালের সমাপ্ত বছরের আয় ব্যয় হিসাবে মোট ব্যয়ের পরিমাণ কত? গ. ২০১৬ সালের ৩১ ডিসেম্বর তারিখের মোট সম্পদের পরিমাণ নির্ণয় কর।

২০১৬ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য তরুণ সংঘের প্রাপ্তি ও প্রদান হিসাব নিম্নরূপ: তরুণ সংঘের প্রাপ্তি ও প্রদান হিসাব ডিসেম্বর ৩১, ২০১৬

২০১৬ সালের ১ জানুয়ারি সংঘের সম্পদ ছিল: বিনিয়োগ ৫০,০০০ টাকা, আসবাবপত্র ৩০,০০০ টাকা, খেলার সরঞ্জাম ২০,০০৭ টাকা। অন্যান্য তথ্যাবলি: (১) প্রাপ্ত চাঁদার ২৫% বিগত বছরের এবং ২৫% পরবর্তী বছরের। চলতি বছরের চাঁদা এখনও ১০,০০০ টাকা অনাদায়ি আছে। (২) প্রারম্ভিক আসবাবপত্রের ওপর ১০% অবচয় এবং বিনিয়োগের ওপর ১০% সুদ ধরতে হবে। (৩) প্রবেশ ফি এর ১০,০০০ টাকা পর্যন্ত মূলধনজাতীয় এবং অবশিষ্ট ২,৫০০ টাকা মুনাফাজাতীয় আয় বলে গণ্য করতে হবে। ক. চলতি বছরের চাঁদার পরিমাণ নির্ণয় কর। খ. প্রারম্ভিক মূলধনের পরিমাণ নির্ণয় কর। গ. কারবারের ব্যয়াতিরিক্ত আয় অথবা আয়াতিরিক্ত ব্যয় নির্ণয় কর।

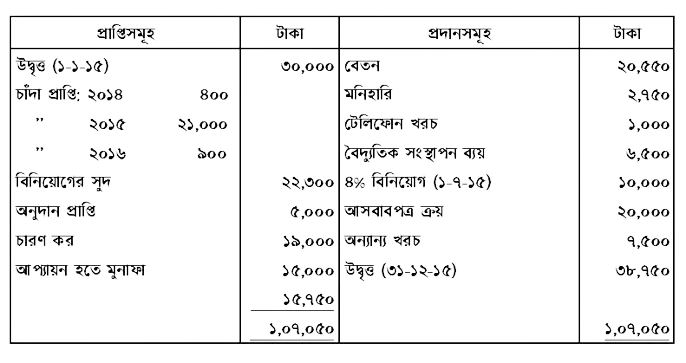

রূপালী ক্লাবের ২০১৫ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের প্রাপ্তি-প্রদান হিসাব ছিল নিম্নরূপ: রূপালী ক্লাব প্রাপ্তি ও প্রদান হিসাব ২০১৫ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য

সমন্বয়সমূহ: (১) ক্লাবের ২২৫ জন সদস্য প্রত্যেকে বার্ষিক ১০০ টাকা হারে চাঁদা প্রদান করে। ১-১-১৫ তারিখে অগ্রিম চাঁদার পরিমাণ ছিল ৮০০ টাকা। (২) ৩১-১২-২০১৪ তারিখে ৭০০ টাকা এবং ৩১-১২-২০১৫ তারিখে ১,৭০০ টাকা মনিহারি উদ্বৃত্ত ছিল। (৩) বিগত বছরের অন্যান্য খরচ চলতি বছরে পরিশোধ করা হয়েছে ১,২০০ টাকা। (৪) ১-১-২০১৫ তারিখে ৪% বিনিয়োগ ১,৪০,০০০ টাকা এবং দালানকোঠা ১,১০,০০০ টাকা ছিল। দালানকোঠার ওপর ৫% অবচয় ধার্য করতে হবে। (৫) অনুদানের ৫০% মুনাফাজাতীয় প্রাপ্তি হিসেবে ধরতে হবে। ক. ১-১-২০১৫ তারিখের ক্লাবটির মূলধন তহবিলের পরিমাণ নির্ণয় কর। খ. ৩১-১২-২০১৫ তারিখে ক্লাবের আয়-ব্যয় হিসাবের আয় পার্শ্বের সমষ্টি নির্ণয় কর। গ. ৩১-১২-২০১৫ তারিখে ক্লাবের মোট সম্পত্তির পরিমাণ নির্ণয় কর।

২০১৫ সালের ৩১ ডিসেম্বর তারিখে মিতালী ক্লাবের প্রাপ্তি ও প্রদান হিসাব নিম্নে দেওয়া হলো: মিতালী ক্লাব প্রাপ্তি ও প্রদান হিসাব ৩১ ডিসেম্বর, ২০১৫

১ জানুয়ারি ২০১৫ তারিখে ক্লাবের সম্পদসমূহ নিম্নরূপ: আসবাবপত্র ৩০,০০০ টাকা, দালান-কোঠা ৯০,০০০ টাকা এবং খেলাধুলার সরঞ্জাম ৫০,০০০ টাকা। অন্যান্য তথ্যাবলি: (১) মোট প্রাপ্ত চাঁদার ২,০০০ টাকা ২০১৪ সালের, ১,০০০ টাকা ২০১৬ সালের এবং চলতি বছরের অনাদায়ি চাঁদা ৪,০০০ টাকা। (২) ২০১৪ সালের ভাড়া ১,০০০ টাকা চলতি বছরে পরিশোধ। ক. প্রারম্ভিক মূলধন তহবিল নির্ণয় কর। খ. আয়-ব্যয় হিসাব তৈরি কর। গ. ২০১৫ সালের ৩১ ডিসেম্বর তারিখে ক্লাবের উদ্বর্তপত্র তৈরি কর।

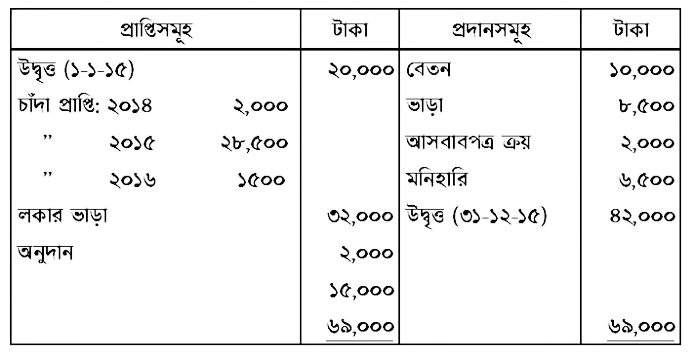

২০১৫ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য প্রস্তুত মোহনা ক্লাবের প্রাপ্তি ও প্রদান হিসাব নিচে প্রদত্ত হলো: প্রাপ্তি ও প্রদান হিসাব

২০১৫ সালের ১ জানুয়ারি তারিখে ক্লাবের অন্যান্য সম্পদ নিম্নরূপ ছিল: খেলাধুলার সরঞ্জাম ৪০,০০০ টাকা, আসবাবপত্র ৪৮,০০০ টাকা। অন্যান্য তথ্যাবলি: (১) ক্লাবের মোট সদস্য সংখ্যা ৩০০ জন। বার্ষিক চাঁদার হার জন প্রতি ১০০ টাকা; (২) লকার ভাড়া ২,০০০ টাকা এখনও বকেয়া রয়েছে; (৩) প্রাপ্ত অনুদানের / অংশ দিয়ে একটি দরিদ্র তহিবল এবং অবশিষ্ট অংশ মুনাফা জাতীয় আয় হিসাবে গণ্য করতে হবে; (৪) খেলাধুলা সরঞ্জাম এবং আসবাবপত্রের (সমাপনী জের) ওপর ১০% অবচয় ধার্য করতে হবে। ক. প্রারম্ভিক মূলধন তহবিল নির্ণয় কর। খ. ২০১৫ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য আয়-ব্যয় হিসাব প্রস্তুত কর। গ. উক্ত তারিখে আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

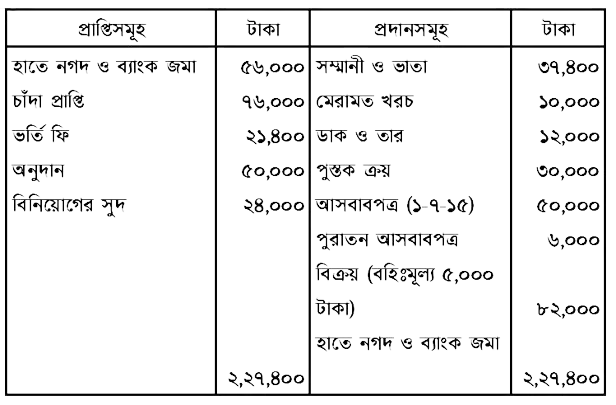

দিশারী যুব সংঘের ৩১ ডিসেম্বর ২০১৫ তারিখে সমাপ্ত বছরের প্রাপ্তি ও পরিশোধ হিসাব নিম্নরূপ: দিশারী যুব সংঘ প্রাপ্তি ও প্রদান হিসাব ৩১-১২-২০১৫ তারিখে সমাপ্ত বছরের

অন্যান্য তথ্যাবলি: (১) ২০১৫ সালের ১ জানুয়ারি উক্ত প্রতিষ্ঠানের সম্পত্তি ও দায়সমূহ ছিল জমি ও দালান ৩,৫০,০০০ টাকা, আসবাবপত্র ৫৫,০০০ টাকা, ১৫% বিনিয়োগ ২,০০,০০০ টাকা, অগ্রিম প্রাপ্ত চাঁদা ২,৪০০ টাকা; (২) বিগত বছরের বকেয়া চাঁদা ৪,০০০ টাকা এবং পরবর্তী বছরের অগ্রিম চাঁদা ৬,০০০ টাকা প্রাপ্ত চাঁদার অন্তর্ভুক্ত আছে। পক্ষান্তরে চলতি বছরের চাঁদা ৮,২০০ টাকা এখনও অনাদায়ি রয়েছে; (৩) সম্মানী ও ভাতা বিগত বছরের ২,০০০ টাকা চলতি বছর পরিশোধ করা হয়। চলতি বছরের ভাতা ৩,০০০ টাকা অপ্রদত্ত রয়েছে; (৪) আসবাবপত্রের সমাপনী উদ্বৃত্তের ওপর ১০% অবচয় ধার্য কর; (৫) অনুদানের অর্ধাংশ ও ভর্তি ফি এক-তৃতীয়াংশ মূলধনজাতীয় প্রাপ্তি বিবেচনা করতে হবে। ক. ২০১৫ সালে চাঁদা বাবদ আয় কত তা নির্ণয় কর। খ. প্রারম্ভিক মূলধন তহবিল নির্ণয় কর। গ. দিশারী যুব সংঘের ৩১-১২-২০১৫ তারিখে সমাপ্ত বছরের আয়-ব্যয় হিসাব প্রস্তুত কর।

সূর্যমুখী ক্লাবের ২০১৫ সালের ৩০ জুন তারিখে সমাপ্ত বছরের প্রাপ্তি ও প্রদান হিসাব এবং অন্যান্য তথ্যাবলি নিচে দেওয়া হলো:

অন্যান্য তথ্যাবলি: (১) ২০১৪ সালের ১ জুলাই তারিখে সম্পদসমূহ নিম্নরূপ: আসবাবপত্র ৩০,০০০ টাকা, বই ৪০,০০০ টাকা, অনাদায়ি চাঁদা ২,০০০ টাকা; (২) বিগত বছরের ভাড়া ৩০০ টাকা এ বছর পরিশোধ করা হয়েছে, পক্ষান্তরে চলতি বছরের ভাড়া ৫০০ টাকা এখনও অপরিশোধিত রয়েছে; (৩) চলতি বছরের চাঁদা অনাদায়ি রয়েছে ৩,০০০ টাকা, পক্ষান্তরে পরবর্তী সনের চাঁদা অগ্রিম পাওয়া গেছে ১,৫০০ টাকা; (৪) বিক্রীত আসবাবপত্রের ক্রয়মূল্য ১০,০০০ টাকা। আসবাবপত্রের সমাপনী উদ্বৃত্তের ওপর ১০% অবচয় ধরতে হবে। ক. প্রারম্ভিক মূলধন তহবিলের পরিমাণ নিরূপণ কর। খ. ২০১৫ সালের ৩০ জুন সমাপ্ত বছরের একটি আয়-ব্যয় হিসাব প্রস্তুত কর। গ. উক্ত তারিখে ক্লাবের একটি উদ্বর্তপত্র প্রস্তুত কর।

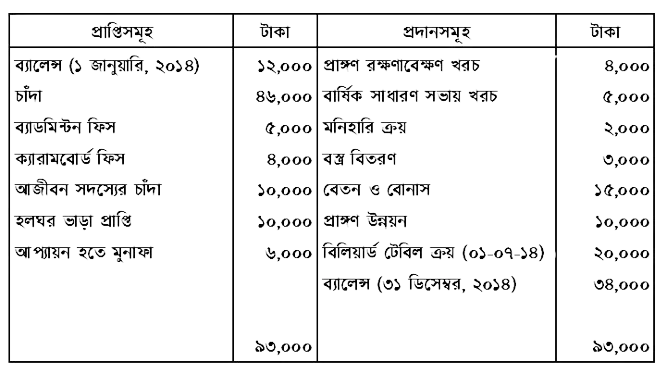

২০১৪ সালের ৩১ ডিসেম্বর তারিখে কুমিল্লা ক্লাবের প্রাপ্তি ও প্রদান হিসাব নিয়ে প্রদত্ত হলো: কুমিল্লা ক্লাব প্রাপ্তি ও প্রদান হিসাব

অন্যান্য তথ্যাবলি: (১) প্রাপ্ত চাঁদার মধ্যে বিগত বছরের বকেয়া চাঁদা আদায় ৫,০০০ টাকা। পরবর্তী বছরের চাঁদা প্রাপ্তি ১,০০০ টাকা, পক্ষান্তরে চাঁদা এখনও বকেয়া আছে (চলতি বছরের) ২,০০০ টাকা। (২) ৩১ ডিসেম্বর ২০১৪ তারিখে আসবাবপত্রের উদ্বৃত্ত ছিল ১৫,০০০ টাকা। ক. ২০১৪ সালের চাঁদা বাবদ কত টাকা আয় হয়েছে তাহা নির্ণয় কর। খ. ২০১৪ সালের মুনাফাজাতীয় ব্যয়ের পরিমাণ নির্ণয় কর। গ. ব্যয়াতিরিক্ত আয় ৩৩,০০০ এবং প্রারম্ভিক মূলধন তহবিল ১,৮৭,০০০ টাকা ধরে ২০১৪ সালের ৩১ ডিসেম্বর তারিখে উদ্বৃত্তপত্র প্রস্তুত কর

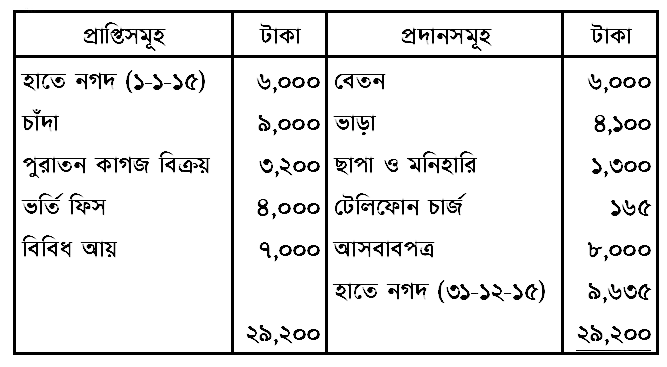

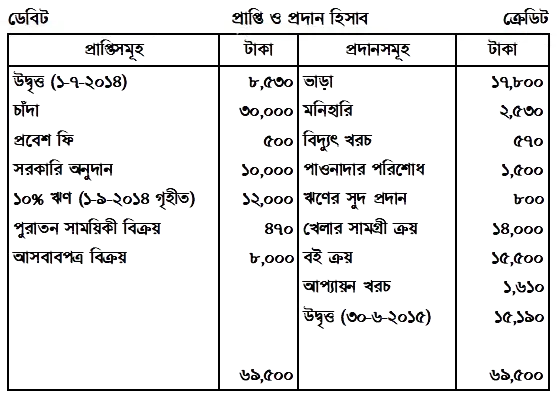

২০১৩ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য ওন্ড ফ্রেন্ডস ক্লাবের প্রাপ্তি ও প্রদান হিসাব নিম্নে দেওয়া হলো: ওন্ড ফ্রেন্ডস ক্লাব

২০১৩ সালের ১ জানুয়ারি ক্লাবের সম্পদ ছিল খেলার মাঠ ৩০,০০০ টাকা; বিনিয়োগ ১০,০০০ টাকা; খেলার সরঞ্জাম ৪,৫০০ টাকা এবং আসবাবপত্র ২,৫০০ টাকা। অন্যান্য তথ্যাবলি: (১) মেরামত খরচের ৩৫ টাকা বিগত বছরের; চলতি বছরের বকেয়া ৫০ টাকা আছে। (২) প্রদত্ত মজুরির ১২৫ টাকা বিগত বছরের; চলতি বছরের বকেয়া আছে ১৫০ টাকা। (৩) প্রাপ্ত চাঁদার মধ্যে ৫০০ টাকা বিগত বছরের; ৮৫০ টাকা পরবর্তী বছরের। চলতি বছরের চাঁদা ১.২৫০ টাকা অনাদায়ি রয়েছে। (৪) আসবাবপত্রের ওপর ১০% অবচয় ধার্য কর। (৫) প্রবেশ ফি মুনাফাস্বরূপ গণ্য করতে হবে। ক. চলতি সালের মোট চাঁদার পরিমাণ নির্ণয় কর। খ. প্রারম্ভিক মূলধন তহবিল নির্ণয় কর। গ. ব্যয়াতিরিক্ত আয় ৪,৬৯০ টাকা হলে ক্লাবের আর্থিক অবস্থার বিবরণী তৈরি কর।

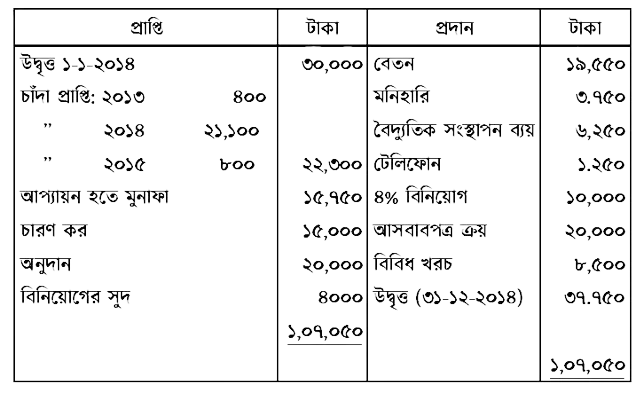

সোনালী ক্লাব এর ২০১৪ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের প্রাপ্তি ও প্রদান হিসাব নিম্নরূপ: সোনালী ক্লাব-এর প্রাপ্তি ও প্রদান হিসাব ২০১৪ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের

পরিমাণ ছিল ১,০০০ টাকা। (ii) ৩১-১২-২০১৩ তারিখে ১,০০০ টাকা এবং ৩১-১২-২০১৪ তারিখে ১,৮০০ টাকার মনিহারি উদ্বৃত্ত ছিল। (iii)" টেলিফোন বিল ৭০০ টাকা প্রদেয় আছে এবং বিগত বছরের বিবিধ খরচ ১,৪০০ টাকা চলতি বছর পরিশোধ করা হয়েছে। (iv) ১-১-২০১৪ তারিখে ৪%, বিনিয়োগ ১,০০,০০০ টাকা এবং দালানকোঠা ১,০০,০০০ টাকা ছিল। দালানকোঠার ওপর ৫% হারে অবচয় ধার্য করতে হবে। (v) অনুদানের ৫০% মুনাফাজাতীয় প্রাপ্তি বলে ধরতে হবে। ক. ১-১-২০১৪ তারিখে ক্লাবটির প্রারম্ভিক দায়ের পরিমাণ নির্ণয় কর। খ. ৩১-১২-২০১৪ তারিখে ক্লাবের আয়-ব্যয় হিসাবের আয় পার্শ্বের সমষ্টি নির্ণয় কর। গ. ৩১-১২-২০১৪ তারিখে ক্লাবের মোট সম্পত্তি নির্ণয় কর।

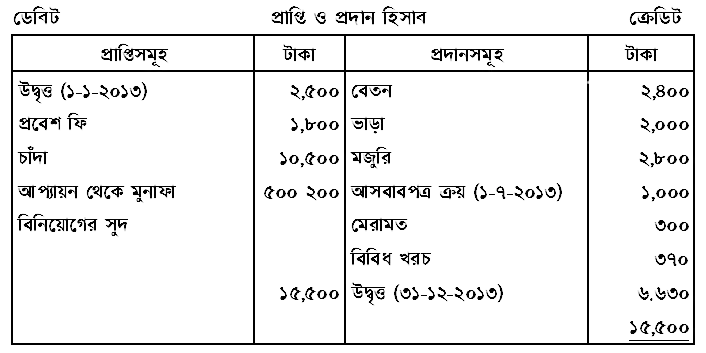

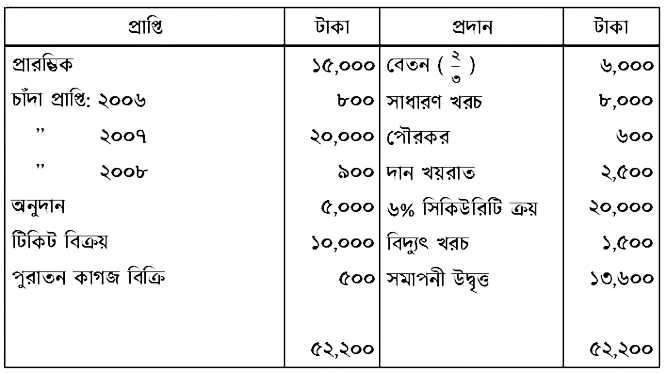

নিচে তরুণ ক্লাবের ৩১ ডিসেম্বর, ২০০৭ সালের প্রাপ্তি প্রদান হিসাব দেওয়া হলো; তরুণ ক্লাব প্রাপ্তি ও প্রদান হিসাব ৩১ ডিসেম্বর, ২০০৭

পরিশোধ করা হয়েছে ৩১ মার্চ ২০০৮ সাল পর্যন্ত। (৩) দালানের মূল্য ৫০,০০০ টাকা অবচয়ের হার ৫%। (৪) সিকিউরিটির ৬ মাসের সুদ বকেয়া রয়েছে। ক. মোট বেতনের পরিমাণ কত? খ. তরুণ ক্লাবের প্রারম্ভিক মূলধন তহবিল নির্ণয় কর। গ. উদ্বৃত্তপত্রের সম্পদ পাশের দফাসমূহের যোগফল নির্ণয় কর।