Questions in this chapter

নিচের কোনটি বিশেষ তহবিল নয়?

ভর্তি ফি সাধারণত-

অব্যবসায়ী প্রতিষ্ঠানের আয়-ব্যয় হিসাবে অন্তর্ভুক্ত হয় না-

নিম্নের কোনটি অব্যবসায়ী প্রতিষ্ঠান তৈরি করে না?

সম্পদ ও দায়ের পার্থক্য হচ্ছে-

একটি অব্যবসায়ী প্রতিষ্ঠানে সদস্য সংখ্যা 120 জন। তাদের মাসিক চাঁদা 10 টাকা।

2005 সালে 20 জন সদস্য তাদের মাসিক চাঁদা পরিশোধ করেনি।

5 জন সদস্য 6 মাসের চাঁদা অগ্রিম প্রদান করেছে এবং 10 জন সদস্য গত বছরের চাঁদা এ বছর প্রদান করেছে।

2005 সালের আয় ব্যয় হিসাবে কত টাকা চাঁদা খাতে দেখানো হবে?

মূলধন তহবিল কী?

চাঁদা প্রাপ্তি ৭০,০০০ টাকা, এর মধ্যে বিগত বছরের চাঁদা ৩,০০০ টাকা

এবং অগ্রিম চাঁদা ১০,০০০ টাকা অন্তর্ভূক্ত করেছে। চলতি বছরের চাঁদা ৮,০০০ টাকা।

উক্ত বছরের আয়-ব্যয় হিসাবে চাঁদা বাবদ কত টাকা দেখাতে হবে?

কোনটি মূলধন জাতীয় আয়?

চলতি বছরে মোট প্রাপ্ত চাঁদা ৫৫,৫০০ টাকা। এর মধ্যে ৫,৫০০ টাকা বিগত বছরের।

ক্লাবের মোট সদস্য সংখ্যা ৬০ জন এবং বার্ষিক চাঁদার হার ১,০০০ টাকা হলে, মোট অনাদায়ী চাঁদা কত?

নিচের কোনটি অব্যবসায়ী প্রতিষ্ঠানের ব্যয় নয়?

অব্যবসায়ী প্রতিষ্ঠানের মূলধন তহবিল বলতে বুঝায়-

প্রাপ্তি ও প্রদান হিসাব কোন ধরনের হিসাব?

অব্যবসায়ী প্রতিষ্ঠানের বছরান্তে আয় কোথায় স্থানান্তর করা হয়?

যশোর ক্লাবের ২০১০ সালে ৫০০০.০০ টাকা চাঁদা আদায় হয়।

উহার মধ্যে ২০০৯ সালে ও ২০১১ সালের চাঁদা যথাক্রমে ৩৫০.০০ টাকা ৫০০.০০ টাকা অন্তর্ভুক্ত আছে।

অন্যদিকে ২০১০ সালের চাঁদা ৬০০.০০ টাকা অনাদায়ী আছে।

আয়-ব্যয় হিসাবে ২০১০ সালের চাঁদা কত হবে?

বেতন প্রদত্ত ২০,০০০ টাকা, চলতি বছরের বকেয়া বেতন ২,০০০ টাকা, বিগত বছরের বকেয়া বেতন পরিশোধ ৫,০০০ টাকা,

অগ্রিম বেতন ৩,০০০ টাকা হলে আয়-ব্যয় হিসাবে কত টাকা দেখানো হবে?

অ-ব্যবসায়ী প্রতিষ্ঠানের যাবতীয় মুনাফা জাতীয় লেনদেন যে হিসাবে হিসাবভূক্ত করা হয় তাকে বলে-

রিয়েল ক্লাবের ২০১৮ সালের ৩১ ডিসেম্বর তারিখের প্রাপ্তি ও প্রদান হিসাব নিম্নরূপ: রিয়েল ক্লাব প্রাপ্তি ও প্রদান হিসাব ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য

২০১৮ সালের ১ জানুয়ারি রিয়েল ক্লাবের সম্পদ নিম্নরূপ: বিনিয়োগ ২৫,০০০ টাকা, দালানকোঠা ৭৫,০০০ টাকা এবং আসবাবপত্র ২৫,০০০ টাকা। অন্যান্য তথ্যাবলি: (১) বার্ষিক প্রাপ্য চাঁদার পরিমাণ ৫০,০০০ টাকা; (২) প্রদত্ত বেতনের ৫,০০০ টাকা বিগত বছরের এবং এই বছরের বেতন ৬,০০০ টাকা বকেয়া রয়েছে; (৩) আসবাবপত্রের অবচয় ১০% ধরতে হবে। ক. প্রারম্ভিক মূলধন তহবিলের পরিমাণ কত? খ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের আয় ব্যয় হিসাব প্রস্তুত কর। গ. ৩১ ডিসেম্বর ২০১৮ তারিখের আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

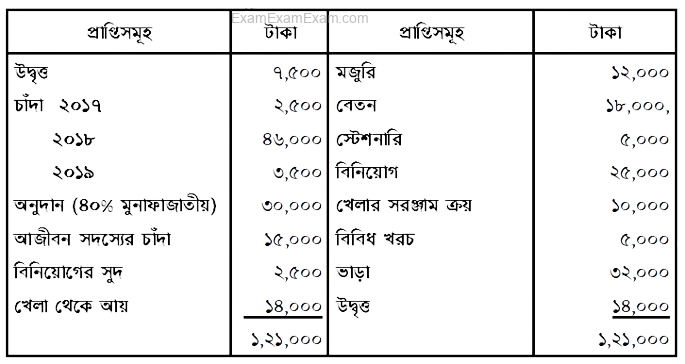

সৃজনী স্মৃতি সংঘ ২০১৭ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য নিম্নোক্ত প্রাপ্তি ও প্রদান হিসাব প্রস্তুত কর- সৃজনী স্মৃতি সংঘ-এর প্রাপ্তি ও প্রদান হিসাব ৩১ ডিসেম্বর, ২০১৭ তারিখের

অন্যান্য তথ্যাবলি: (১) ১ জানুয়ারি, ২০১৭ তারিখে ক্লাবের অন্যান্য সম্পত্তি ছিল- দালানকোঠা ১,০০,০০০ টাকা, আসবাবপত্র ২০,০০০ টাকা এবং ১০% বিনিয়োগ ৪০,০০০ টাকা; (২) বেতনের ১,০০০ টাকা বিগত বছরের জন্য পরিশোধ করা হয়েছে, কিন্তু চলতি বছরের বেতন ২,০০০ টাকা এখনও অপরিশোধিত আছে; (৩) ছাপা ও মনিহারি খরচ ৫০০ টাকা বকেয়া আছে, কিন্তু সাধারণ খরচাবলি ৮০০ টাকা অগ্রিম প্রদান করা হয়েছে; (৪) চলতি বছরের চাঁদা এখনও ৪,০০০ টাকা আদায় হয়নি; (৫) দালানকোঠার ওপর ৫% এবং আসবাবপত্রের ওপর ১০% অবচয় ধার্য কর। ক. বছর শেষে নিট স্থায়ী সম্পদের পরিমাণ নির্ণয় কর। খ. প্রারম্ভিক মূধন তহবিল নির্ণয় কর। গ. ২০১৭ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের মোট ব্যয়ের পরিমাণ নির্ণয় কর।

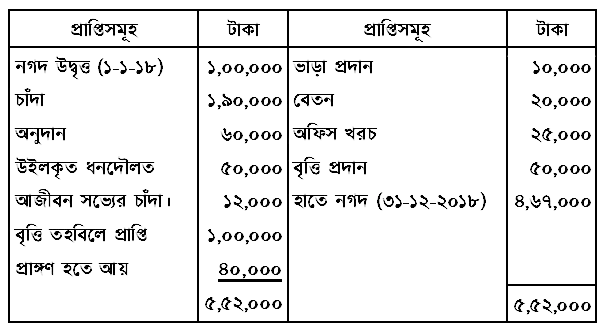

২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য প্রশান্তি যুব উন্নয়ন ক্লাবের প্রাপ্তি ও প্রদান হিসাব নিয়ে দেওয়া হলো: প্রশান্তি যুব উন্নয়ন ক্লাব-এর প্রাপ্তি ও প্রদান হিসাব ২০১৮ সালের ৩১ ডিসেম্বর সমাপ্ত বছরের জন্য

অন্যান্য তথ্যাবলি: (১) অনুদানের অর্ধাংশ দ্বারা দুর্যোগ সাহায্য তহবিল এবং অবশিষ্ট অর্ধাংশ দ্বারা ক্লাবের সদস্যদের জন্য একটি কল্যাণ তহবিল তৈরি করতে হবে; (২) প্রদত্ত বেতনের ২,০০০ টাকা বিগত বছরের বেতন; পক্ষান্তরে চলতি বছরের বেতন ৩,০০০ টাকা অপ্রদত্ত রয়েছে; (৩) চলতি বছরের অনাদায়ি চাঁদার পরিমাণ ৬,০০০ টাকা এবং বিগত বছরের অগ্রিম প্রাপ্ত চাঁদা ৫,০০০ টাকা যা ২০১৮ সালের জন্য প্রযোজ্য। পক্ষান্তরে প্রাপ্ত চাঁদার মধ্যে ২০১৯ সালের চাঁদা ১০,০০০ টাকা অন্তর্ভুক্ত রয়েছে; (৪) ১ জানুয়ারি ২০১৮ তারিখে ভূমি ও দালানকোঠা হিসারের উদ্বৃত্ত ছিল ২,৪০,০০০ টাকা, আসবাবপত্রের উদ্বৃত্ত ছিল ৫২,০০০ টাকা, ১০% বিনিয়োগ ছিল ৬,০০,০০০ টাকা। ক. চাঁদা বাবদ চলতি বছরের আয় নির্ণয় কর। খ. প্রারম্ভিক মূলধন তহবিল নির্ণয় কর। গ. ব্যয়াতিরিক্ত আয় ১,২০,০০০ টাকা এবং প্রারম্ভিক মূলধন তহবিল ৯,৩০,০০০ টাকা ধরে সমাপনী দায় ও মূলধন তহবিল নির্ণয় কর।