Questions in this chapter

মায়া কোম্পানির বিক্রয় ও ব্যয়সংক্রান্ত তথ্যসমূহ নিম্নে প্রদত্ত হলো- এককপ্রতি বিক্রয়মূল্য ১২৫ টাকা। বিক্রয়ের পরিমাণ (৯,৬০০ একক) ১২,০০,০০০ টাকা। বিক্রীত পণ্যের ব্যয় (১০০% পরিবর্তনশীল) ২,৮৮,০০০ টাকা। প্রশাসনিক খরচ (৫০% পরিবর্তনশীল) ১,১৫,২০০ টাকা। বিক্রয় খরচ (৩৬% পরিবর্তনশীল) ২,৪০,০০০ টাকা। ক. এককপ্রতি কন্ট্রিবিউশন মার্জিন নির্ণয় কর। খ. সমচ্ছেদ বিন্দু এককে ও টাকায় নির্ণয় কর। গ. নিরাপত্তা প্রান্ত নির্ণয় কর এবং চিত্রের সাহায্যে দেখাও।

ঐশী ট্রেডার্সের উৎপাদন ও বিক্রয়ের তথ্যাবলি নিম্নরূপ- বিবরণ বিক্রয় (প্রতি একক) প্রত্যক্ষ মাল ব্যয় (প্রতি একক) প্রত্যক্ষ মজুরি (প্রতি একক) এককপ্রতি কারখানা উপরিব্যয় স্থায়ী ব্যয় প্রকৃত বিক্রয় ২০,০০০ একক। ক. এককপ্রতি কন্ট্রিবিউশন ও কন্ট্রিবিউশন মার্জিন অনুপাত নির্ণয় কর। খ. সমচ্ছেদ বিক্রয় (একক) ও নিট মুনাফার পরিমাণ নির্ণয় কর। গ. প্রত্যাশিত বিক্রয় ২৫,০০০ একক ধরে নিরাপত্তা প্রান্ত একক এবং নিট মুনাফা নির্ণয় কর।

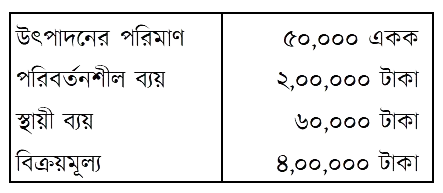

রওশন লিমিটেড-এর উৎপাদন ও বিক্রয়সংক্রান্ত তথ্যাবলি নিচে পেশ করা হলো:

ক. সমচ্ছেদ বিন্দু (এককে) নির্ণয় কর। খ. নিট লাভ ও নিরাপত্তা প্রান্ত নির্ণয় কর। গ. যদি পরিবর্তনশীল ব্যয় ২৫% বৃদ্ধি পায় তবে সমচ্ছেদ বিন্দু আগের চাইতে কত % বাড়বে অথবা কমবে?

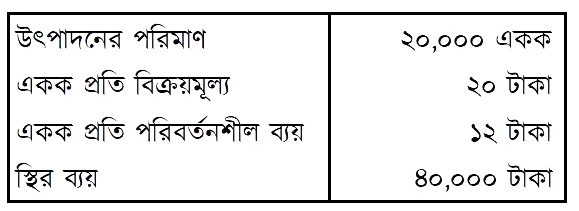

সবুজ লি. একটি বিখ্যাত পেন্সিল প্রস্তুতকারী প্রতিষ্ঠান। নিম্নে প্রতিষ্ঠানটির উৎপাদন ও বিক্রয়সংক্রান্ত তথ্যাদি নম্বর প্রদত্ত হলো:

ক. সমচ্ছেদ বিন্দু এককে নির্ণয় কর। খ. যদি স্থির ব্যয় ১০,০০০ টাকা বৃদ্ধি পায় তবে সমচ্ছেদ বিক্রয় টাকায় নির্ণয় কর। গ. উক্ত প্রতিষ্ঠানের নিট লাভ ও নিরাপত্তা প্রান্ত নির্ণয় কর। (স্থির ব্যয় ৩০,০০০ টাকা ধরে)

মোনামি কোম্পানি বিভিন্ন প্রকার পণ্য উৎপাদন ও বিক্রয় করে। কোম্পানির তথ্যাবলি ছিল নিম্নরূপ- বিক্রয় ৪৫,০০০ একক, এককপ্রতি বিক্রয়মূল্য ৩০ টাকা। পরিবর্তনশীল ব্যয় বিক্রয়ের ৭৫%, স্থায়ী ব্যয় ৩৭,৫০০ টাকা। ক. মোট পরিবর্তনশীল ব্যয়ের পরিমাণ নির্ণয় কর। খ. সমচ্ছেদ বিক্রয় এককে ও টাকায় নির্ণয় কর। গ. নিরাপত্তা প্রান্ত টাকায় নির্ণয় কর এবং কোম্পানি যদি ৭৫,০০০ টাকা মুনাফা অর্জন করতে চায় সে ক্ষেত্রে কত একক বিক্রয় করতে হবে?

লতা ফোম্পানির বিক্রয় ও বায়সংক্রান্ত তথ্যসমূহ নিয়ে প্রদত্ত হলো: একক প্রতি বিঃ মূলা ১২৫ টাকা; বিক্রয়ের পরিমাণ (৯,৬০০ একক) ১২,০০,০০০ টাকা বিক্রীত পণ্যের যায় (১০০% পরিবর্তনশীল) ২,৮৮,০০০ টাকা প্রশাসনিক খরচ (৫০% পরিবর্তনশীল) ১,১৫,২০০ টাকা বিক্রয় খরচ (৩৬% পরিবর্তনশীল) ২,৪০,০০০ টাকা ক. এককপ্রতি কন্ট্রিবিউশন মার্জিন নির্ণয় কর। খ. সমচ্ছেদ বিন্দু এককে ও টাকায় নির্ণয় কর। গ. নিরাপত্তা প্রান্ত নির্ণয় কর এবং চিত্রের সাহায্যে দেখাও।

একটি পণ্য উৎপাদন এককপ্রতি ৪ টাকার কাঁচামাল ও ২ টাকা প্রত্যক্ষ মজুরি বাবদ ব্যয় হয়। কারখানা ভাড়া ও অন্যান্য স্থায়ী ব্যয় বাবদ ২০,০০০ টাকা ব্যয় হয়। পণ্যটির বিক্রয়মূল্য ১০ টাকা নির্ধারণ করা হয়। বিক্রয় লক্ষ্যমাত্রা ধরা হয় ৭,০০০ একক। ক. এককপ্রতি দত্তাংশ নির্ণয় কর। খ. কত একক পণ্য এবং কত টাকার পণ্য বিক্রয় করলে কোনো লাভ বা ক্ষতি হবে না নির্ণয় কর। গ. নিরাপত্তাপ্রান্ত (একক) এবং মুনাফার পরিমাণ দেখাও।

শামীম এন্টারপ্রাইজের নিম্নলিখিত তথ্যাবলি প্রদত্ত হলো: বিক্রয় ৩০,০০০ একক, প্রতি একক ২০ টাকা; পরিবর্তনশীল ব্যয় বিক্রয়ের ৭৫%; স্থায়ী ব্যয় ৩০,০০০ টাকা। ক. পরিবর্তনশীল ব্যয়ের পরিমাণ কত? খ. সমচ্ছেদ বিক্রয় এবং নিরাপত্তা প্রান্তের পরিমাণ কত? গ. ৬০,০০০ টাকা মুনাফা করতে চাইলে কোম্পানিকে কত একক বিক্রয় করতে হবে?

মাসকুরা কোম্পানি লি. এর ২০১৫ সালের জুলাই মাসের তথ্য নিম্নরূপ: বিক্রয় - ৪,৮০,০০০ টাকা নিরাপত্তা মার্জিন অনুপাত - কন্ট্রিবিউশন মার্জিন অনুপাত - ৪০% ক. সমচ্ছেদ বিন্দু টাকায় নির্ণয় কর। খ. নিরাপত্তা মার্জিন টাকায় নির্ণয় কর। 'গ. ২০১৫ সালের জুলাই মাসের মুনাফা নির্ণয় কর।

আকাশ কর্পোরেশনের নিম্নলিখিত তথ্য প্রদত্ত হলো: এককপ্রতি বিক্রয়মূল্য ৬০০ টাকা। এককপ্রতি পরিবর্তনশীল ব্যয় ৪০০ টাকা। মাসিক স্থায়ী ব্যয় ১৫,০০,০০০ টাকা। মাসিক বিক্রয় ২০,০০০ একক। ক. এককপ্রতি অনুদান প্রান্ত ও অনুদান প্রান্ত অনুপাত নির্ণয় কর। খ. সমচ্ছেদ বিক্রয় এককে ও টাকায় নির্ণয় কর। নিরাপত্তা প্রান্ত একক ও নিরাপত্তা প্রান্ত অনুপাত নির্ণয় কর। গ. মাসিক বিক্রয় ২৪,০০০ একক এবং এককপ্রতি পরিবর্তনশীল ব্যয় ৪২০ টাকা হলে এককে এবং টাকায় নিরাপত্তা প্রান্ত নির্ণয় কর।

আলম এন্ড কোম্পানির তথ্যাবলি নিম্নরূপ: বিক্রয় ২৫,০০০ একক, এককপ্রতি বিক্রয়মূল্য ৫০ টাকা, এককপ্রতি পরিবর্তনশীল ব্যয় ৩৫ টাকা এবং স্থির ব্যয় ২,৮৮,০০০ টাকা। ক. এককপ্রতি কন্ট্রিবিউশন মার্জিন নির্ণয় কর। খ. সমচ্ছেদ বিন্দু একক ও টাকায় নির্ণয় কর। গ. আয় বিবরণীর মাধ্যমে সমচ্ছেদ বিন্দু প্রমাণ কর।

সুনন্দা মেনুফ্যাকচারিং কো. থেকে নিম্নোক্ত তথ্যাবলি সরবরাহ করা হয়: এককপ্রতি পরিবর্তনশীল ব্যয় ৫৪ টাকা এককপ্রতি বিক্রয়মূলা = ৮১ টাকা মোট স্থায়ী ব্যয় = ৪,৩২,০০০ টাকা ক. সমচ্ছেদ বিক্রয়ের পরিমাণ এককে নির্ণয় কর। খ. সমচ্ছেদ বিন্দু (টাকা) ও কন্ট্রিবিউশন মার্জিন অনুপাত নির্ণয় কর। গ. কর পূর্ব আয় ১,০৮,০০০ টাকা অর্জন করতে কত একক দ্রব্য বিক্রি করতে হবে এবং ২০,০০০ একক বিক্রয় করলে মুনাফা কত হবে?

অর্নব লি: একটি খাতা প্রস্তুতকারী প্রতিষ্ঠান। নিম্নে প্রতিষ্ঠানের উৎপাদন এবং বিক্রয়সংক্রান্ত তথ্য দেওয়া হলো: উৎপাদনের পরিমাণ - ৩০,০০০ একক উৎপাদএককপ্রতি পরিবর্তনশীল ব্যয় - ৪ টাকা স্পির ব্যয় - ৬০,০০০ টাকা এককপ্রতি বিক্রয়মূল্য - ৮ টাকা ক. সমচ্ছেদ বিন্দু (টাকায়) নির্ণয় কর। খ. প্রতিষ্ঠানের নিট লাভ এবং নিরাপত্তা প্রান্ত নির্ণয় কর। গ. যদি পরিবর্তনশীল ব্যয় ২৫% বৃদ্ধি পায় তাহলে সমচ্ছেদ বিন্দু (টাকায়) পূর্বের চেয়ে কত হ্রাস বা বৃদ্ধি পাবে?

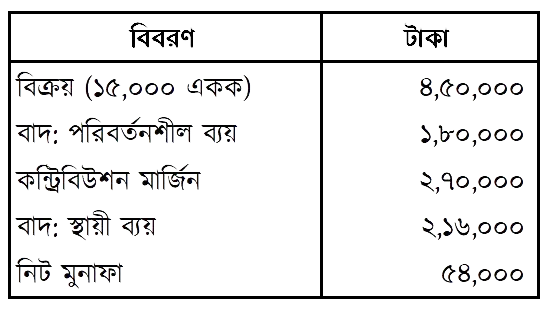

ওয়াই লি. একক পণ্য উৎপাদন ও বিক্রয় করে থাকে। কোম্পানির কোনো এক মাসের বিক্রয় ও ব্যয়সংক্রান্ত তথ্যাদি নিম্নরূপ:

ক. একক প্রতি কন্ট্রিবিউশন মার্জিন নির্ণয় কর। খ. কন্ট্রিবিউশন মার্জিন অনুপাত এবং প্রত্যাশিত মুনাফা ৮৪,০০০ টাকা অর্জন করতে হলে কত টাকা বিক্রয় করতে হবে তা নির্ণয় কর। গ. সমচ্ছেদ বিন্দু (টাকায়) এবং নিরাপত্তা প্রান্ত অনুপাত নির্ণয় কর।

যতীন লিমিটেডের তথ্যসমূহ নিম্নরূপ ছিল: বিক্রয় ৮,০০,০০০ স্থায়ী ব্যয় বিক্রয়ের - ২০% পরিবর্তনশীল ব্যয় বিক্রয়ের - ৫০% ক. মোট ব্যয়ের পরিমাণ নির্ণয় কর। খ. কন্ট্রিবিউশন মার্জিন এবং মুনাফা নির্ণয় কর। গ. সমচ্ছেদ বিক্রয় এবং নিরাপত্তা প্রান্ত নির্ণয় কর।

স্বর্ণা ট্রেডার্সের তথ্যাবলি নিম্নরূপ: বিক্রয় (প্রতি একক) - ২৮ প্রত্যক্ষ মাল ব্যয় (প্রতি একক) - ৯ প্রত্যক্ষ মজুরি (প্রতি একক) - ৬ একক প্রতি কারখানা উপরিব্যয় - ৫ স্থায়ী ব্যয় - ১,২০,০০০ প্রকৃত বিক্রয় ২০,০০০ একক ক. একক প্রতি পরিবর্তনশীল ব্যয় নির্ণয় কর। খ. একক প্রতি কন্ট্রিবিউশন মার্জিন এবং সমচ্ছেদ বিক্রয় একক নির্ণয় কর। গ. নিরাপত্তা প্রান্ত একক এবং মোট মুনাফা নির্ণয় কর।

ডি.এক্স, কোম্পানিসংক্রান্ত তথ্য নিম্নরূপ: প্রতিটি কলমের বিক্রয়মূল্য ২০.০০ টাকা প্রতিটি কলমের পরিবর্তনশীল ব্যয়: কাঁচামাল ৪.০০ টাকা মজুরি ১.৬০ টাকা কারখানা উপরিব্যয় ০.৪০ টাকা বিক্রয় উপরিব্যয় ২.০০ টাকা বার্ষিক স্থির ব্যয় ৯৬,০০০ টাকা ক. একক প্রতি কন্ট্রিবিউশন মার্জিন নির্ণয় কর। খ. সমচ্ছেদ বিন্দুতে বিক্রয়ের পরিমাপ নির্ণয় কর। গ. কোম্পানি বছরে ৩০,০০০ একক কলম বিক্রয় করে থাকলে নিরাপত্তা প্রান্ত টাকায় নিরূপণ কর।

একটি কোম্পানির হিসাব বহি হতে নিম্নলিখিত অথ্যাবলি পাওয়া গেল: একক প্রতি বিক্রয়মূল্য - ১০০ টাকা। পরিবর্তনশীল ব্যয় একক প্রতি - ৭৫ টাকা। স্থায়ী ব্যয় - ১,০০,০০০ টাকা। ক. সমচ্ছেদ বিন্দু নির্ণয় কর। (টাকা ও এককে) খ. যদি বিক্রয়ের পরিমাণ ৬,০০০ একক হয় তবে মুনাফার পরিমাণ কত? গ. যদি কোম্পানি ১,০০,০০০ টাকা মুনাফা অর্জন করতে চায় তবে কত একক বিক্রয় করতে হবে?

মদিনা লিমিটেড বিভিন্ন পণ্য উৎপাদন ও বিক্রয় করে। ২০১৪ সালে কোম্পানির তথ্যাবলি ছিল নিম্নরূপ: মোট পরিবর্তনশীল ব্যয় ৪,২০,০০০ টাকা, মোট স্থির ব্যয় ১,৫০,০০০ টাকা। বিক্রয় ৬,০০,০০০ টাকা এবং এককপ্রতি বিক্রয়মূল্য ৪০ টাকা। ক. এককপ্রতি পরিবর্তনশীল ব্যয় নির্ণয় কর। খ. এককপ্রতি কন্ট্রিবিউশন মার্জিন এবং মুনাফার পরিমাণ নির্ণয় কর। গ. সমচ্ছেদ বিক্রয় এককে এবং টাকায় নির্ণয় কর।

একটি কোম্পানি বলপেন উৎপাদন করে বিক্রয় করে থাকে। কোম্পানির বিক্রয় ও ব্যয়সংক্রান্ত তথ্য নিম্নরূপ: বিবরণ ও টাকা প্রতিটি কলমের বিক্রয়মূল্য - ১০.০০ টাকা প্রতিটি কলমের ব্যয়: প্রত্যক্ষ কাঁচামাল - ২.০০ টাকা প্রত্যক্ষ মজুরি - ১.০০ টাকা পরিবর্তনশীল কারখানা উপরিব্যয় - ১.০০ টাকা পরিবর্তনশীল বিক্রয় উপরিব্যয় বিক্রয়মূল্যের ১০% বার্ষিক স্থির ব্যয় ২,০০,০০০ টাকা।