Questions in this chapter

একটি উৎপাদনকারী প্রতিষ্ঠানের মোট স্থায়ী ব্যয় 4,000 টাকা,

পরিবর্তনশীল ব্যয় প্রতি একক 5 টাকা এবং বিক্রয় মূল্য একক প্রতি 10 টাকা হলে,

ব্রেক ইভেন বিক্রয় একক কত?

কোন বাজেটকে সকল বাজেটের ভিত্তিপ্রস্তর বলা হয়?

মনে কর ১,০০০ একক পণ্যের স্থায়ী ব্যয় ২,০০,০০০ টাকা, পরিবর্তনশীল ব্যয় ২০ টাকা।

যদি তুমি ২৫% মুনাফা অর্জন করতে চাও, তবে প্রতি এককের বিক্রয়মূল্য কত হবে?

একটি কোম্পানীর সমচ্ছেদ বিন্দু নির্ণয়ে কোন তথ্যটি অপ্রয়োজনীয়?

একটি প্রতিষ্ঠানের বিক্রয়ের পরিমাণ ২,০০,০০০ টাকা।

যদি প্রতিষ্ঠানটির কন্ট্রিবিউশন মার্জিন অনুপাত ৪৫% হয়,

তবে পরিবর্তনশীল খরচের পরিমাণ কত?

কোন বাজেট তৈরি করার পর উৎপাদন ব্যয় বাজেট প্রস্তুত করা যায়?

কোনটির মাধ্যমে অনুদান প্রান্ত নির্ণয় করা হয়?

কার্য স্তরের পরিবর্তনের সাথে যে বাজেট পরিবর্তন করা হয় তাকে কোন ধরনের বাজেট বলে?

একটি কোম্পানির মোট ব্যয় স্থায়ী ও পরিবর্তনশীল ব্যয় নিয়ে গঠিত।

২০১৫ সালে মোট উৎপাদনের পরিমাণ ও ব্যয় ছিল যথাক্রমে ৬০০ একক ও ৫,৬০,০০০ টাকা।

২০১৬ সালে মোট উৎপাদনের পরিমাণ ও ব্যয় বৃদ্ধি পেয়ে যথাক্রমে ১০০০ একক ও ৬,০০,০০০ টাকা হল।

কোম্পানির স্থায়ী ব্যয়ের পরিমাণ কত?

একটি কোম্পানীর বার্ষিক স্থায়ী ব্যয় ও বিক্রয় যথাক্রমে ১,০০,০০০ টাকা ও ৫,০০,০০০ টাকা।

দত্তাংশ অনুপাত ৪০% হলে, কোনটি সমচ্ছেদ বিন্দু হবে?

একক প্রতি কন্ট্রিবিউশন মার্জিন (CM) ৪০ টাকা,

একক প্রতি পরিবর্তনশীল ব্যয় (VC) ১৫ টাকা হলে, একক প্রতি বিক্রয় কত?

যে দেশকে ব্যবস্থাপনা হিসাববিজ্ঞানের প্রথম প্রয়োগ ক্ষেত্র হিসেবে অবহিত করা হয়?

নিচের কোন কাজটি ব্যবস্থাপনা হিসাববিজ্ঞানের আওতাভূক্ত?

সমচ্ছেদ বিন্দুতে মোট স্থায়ী ব্যয় সমান-

নিচের কোনটি ব্যয়-পরিমাণ-মুনাফা বিশ্লেষনের একটি ধারণা?

ব্রেক-ইভেন পয়েন্ট (টাকা) হচ্ছে-

কোন বাজেট প্রথম প্রস্তুত করে?

একটি টেবিল উৎপাদনকারী প্রতিষ্ঠানের মোট স্থায়ী ব্যয়ের পরিমাণ ৭০,০০০ টাকা। মোট বিক্রয়ের পরিমাণ ৪,৮০,০০০ টাকা এবং এককপ্রতি বিক্রয়মূল্য ১২০ টাকা। পরিবর্তনশীল ব্যয় বিক্রয়ের ৭৫%। ক. কন্ট্রিবিউশন মার্জিনের পরিমাণ নির্ণয় কর। খ. সমচ্ছেদ বিক্রয়ের পরিমাণ এবং নিরাপত্তা প্রান্ত অনুপাত নির্ণয় কর। গ. ৫,০০০ একক বিক্রয় করে ১,০০,০০০ টাকা লাভ করতে চাইলে এককপ্রতি বিক্রয়মূল্য কত টাকায় নির্ধারণ করতে হবে?

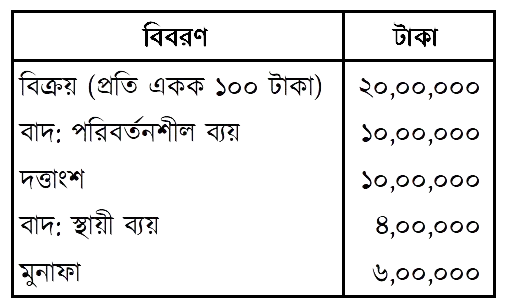

ওরিয়ন লিমিটেডের ২০১৮ বিক্রয় ও অন্যান্য তথ্যাবলি নিচে দেওয়া হলো-

ক. দত্তাংশ অনুপাত নির্ণয় কর। খ. সমচ্ছেদ বিন্দু (টাকা) এবং নিরাপত্তা প্রান্ত (টাকা) নির্ণয় কর। গ. বছরে ২৫,০০,০০০ টাকা মুনাফা অর্জন করতে ওরিয়ন লিমিটেডকে মোট বিক্রয় একক ও বিক্রয় টাকার পরিমাণ নির্ণয় কর।

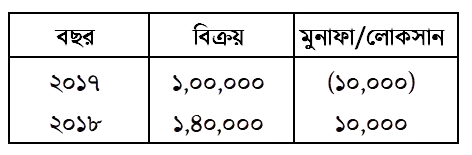

মুন স্টার লি.-এর ২০১৭ ও ২০১৮ সালের বিক্রয় ও লাভ-লোকসানের পরিমাণ নিম্নরূপ:

ক. মুনাফা পরিমাণ অনুপাত নির্ণয় কর। খ. স্থায়ী ব্যয় ও সমচ্ছেদ বিক্রয়ের পরিমাণ নির্ণয় কর। গ. বিক্রয় ১,৯০,০০০ টাকা হলে, মুনাফা ও পরিবর্তনশীল ব্যয়ের পরিমাণ নির্ণয় কর।