Questions in this chapter

পণ্য উৎপাদনে ব্যবহৃত সকল প্রত্যক্ষ ব্যয়ের সমষ্টি কে বলা হয়-

কোনটি মুনাফাজাতীয় খরচ?

বিজ্ঞাপন খরচ যা চার বছরের জন্য প্রদান করা হয়েছে। এটি কোন ধরণের ব্যয়?

মূলধন জাতীয় খরচ কোনটি?

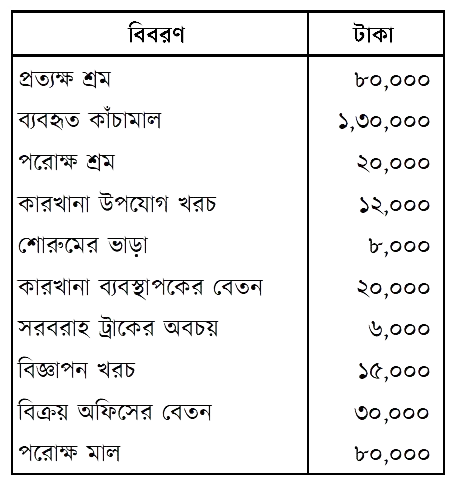

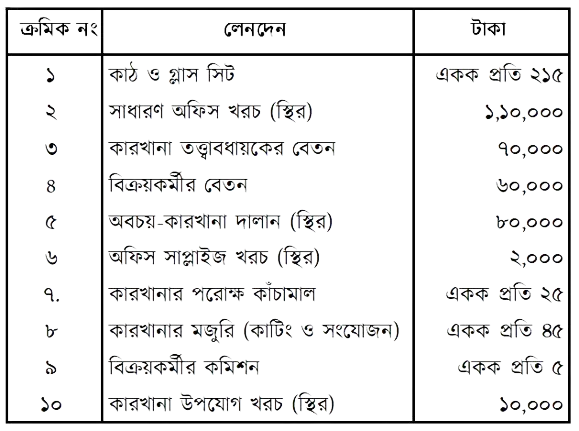

নাভানা ফার্নিচার-এর ডিসেম্বর ২০১৮ মাসের ব্যয় ও খরচসমূহ নিম্নরূপ:

ক. মুখ্য ব্যয়ের পরিমাণ নির্ণয় কর। খ. কারখানা উপরিব্যয়ের পরিমাণ নির্ণয় কর ও মোট পণ্য ব্যয়ের পরিমাণ নির্ণয় কর। গ. মোট কালীন ব্যয়ের পরিমাণ নির্ণয় কর এবং মোট পণ্য ব্যয়ের ওপুর কালীন ব্যয়ের শতকরা হার নির্ণয় কর।

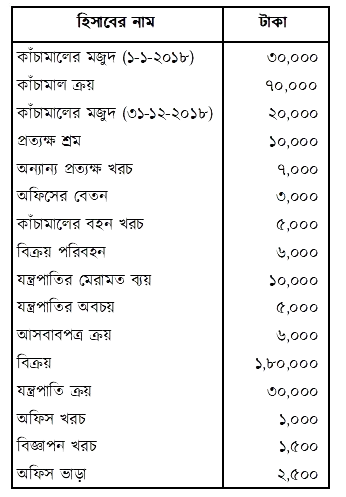

তালহা লিমিটেড-এর উৎপাদনসংক্রান্ত তথ্য নিম্নরূপ:

ক. উপরিউক্ত তথ্যগুলো থেকে স্থায়ী সম্পদের পরিমাণ নির্ণয় কর। খ. উদ্দীপকের আলোকে প্রত্যক্ষ খরচের পরিমাণ নির্ণয় কর। গ. উদ্দীপকের তথ্যগুলো থেকে কালীন ব্যয়ের পরিমাণ নির্ণয় কর। মোট ব্যয় ১,৭০,০০০ টাকা ধরে মোট ব্যয়ের ওপর পণ্য ব্যয়ের শতকরা হার নির্ণয় কর।

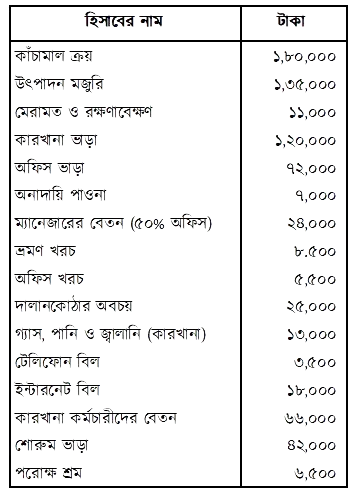

হাদী লিমিটেডের বই হতে ২০১৮ সালের মে মাসের তথ্যসমূহ নিয়ে প্রদত্ত হলো-

ক. আধা-পরিবর্তনশীল ব্যয়ের পরিমাণ নির্ণয় কর। খ. স্থায়ী ব্যয়ের পরিমাণ নির্ণয় কর। গ. নিয়ন্ত্রণযোগ্য ব্যয়ের পরিমাণ নির্ণয় কর।

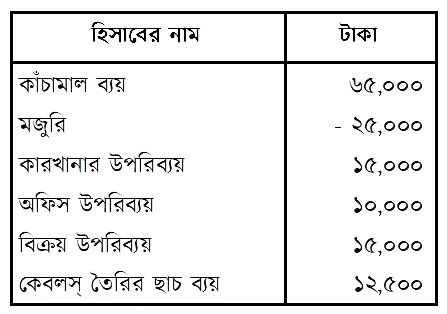

বিআরবি কেবলস ২০১৩ সালের ১ জানুয়ারি একটি মেশিন ১,২৫,০০০ টাকায় ক্রয় করেছিল। ২০১৭ সালের ৩১ ডিসেম্বর তারিখে উত্ত মেশিনটির বইমূল্য ৫০,০০০ টাকা এবং উহার ভগ্নাবশেষ মূল্য ১০,০০০ টাকা। ২০১৭ সালের জানুয়ারি মাসে তার উৎপাদন ব্যয়সংক্রান্ত তথ্য নিম্নরূপ:

ক. উক্ত মেশিন এর নিমজ্জিত ব্যয় নির্ণয় কর। খ. মোট প্রত্যক্ষ ব্যয়ের পরিমাণ নির্ণয় কর। গ. কোম্পানি সরলরৈখিক পদ্ধতিতে ১০% হারে অবচয় ধার্য করে থাকে। চার বছর পরে মেশিনটির ভগ্নাবশেষ মূল্য হবে ১০,০০০ টাকা। চার বছর পরে মেশিনটির নিমজ্জিত ব্যয় নির্ণয় কর।

লুসাই ফার্নিচারের নিম্নোক্ত তথ্য উৎপাদন ব্যয় বিভাগ সরবরাহ করে: কাঠ ক্রয় ৪,৫০,০০০ টাকা; তারকাটা ক্রয় ১৫,০০০ টাকা; আইকা ক্রয় ৬,০০০ টাকা। কাঠমিস্ত্রীর মজুরি ৯৫,০০০ টাকা; কারখানা উপযোগ খরচ ৯,০০০ টাকা; কারখানা ভাড়া প্রদান ১৪,০০০ টাকা; শোরুম ব্যবস্থাপকের বেতন ৩২,০০০ টাকা; অফিস উপযোগ খরচ প্রদান ১৭,০০০ টাকা; শোরুমের ভাড়া প্রদান ২৮,০০০ টাকা, অফিস স্টাফদের বেতন ৩৬,০০০ টাকা, ডিজাইন বাবদ ব্যয় ৮,০০০ টাকা; স্পিরিট ও গালা ক্রয় ১৫,০০০ টাকা। ক. মোট প্রত্যক্ষ ব্যয়ের পরিমাণ নির্ণয় কর। খ. পণ্য ব্যয় ও কালীন ব্যয়ের পরিমাণ নির্ণয় কর। গ. মোট কারখানার উপরিব্যয় নির্ণয় কর এবং মোট ব্যয়ের ওপর কারখানা উপরিব্যয়ের শতকরা হার কত?

অটবি কোম্পানি কাঠের বুক সেল্ফ প্রস্তুত করে। কোম্পানি বর্তমানে স্থানীয় বাজারে বিক্রয় করার জন্য পণ্য উৎপাদন করলেও ভবিষ্যতে বিদেশে রপ্তানি করার বিষয়টি সক্রিয়ভাবে বিবেচনা করছে। ২০১৬ সালে স্থানীয় বাজারের চাহিদা পূরণের লক্ষ্যে কোম্পানি ৫০% কার্য-মাত্রায় ২,০০০টি বুক সেলফ তৈরি করে। ২০১৬ সালের উৎপাদনসংক্রান্ত ব্যয়সমূহ নিম্নরূপ:

ক. অটবি কোম্পানির সর্বোচ্চ উৎপাদন ক্ষমতা এককে নির্ণয় কর। খ. ২০১৬ সালের পরিবর্তনশীল ব্যয় ও স্থির ব্যয় প্রদর্শনপূর্বক মোট ব্যয় নির্ণয় কর। গ. ২০১৭ সালের সর্বোচ্চ ক্ষমতায় উৎপাদন বাড়লে অনুমিত মোট ব্যয় নির্ণয় কর।

রহমান স্টিলস একটি উৎপাদনকারী প্রতিষ্ঠান। ২০১৬ সালের নভেম্বর মাসের ব্যয় নিম্নরূপ: (i) কারখানার মেশিন ভাড়া ৩,০০০ টাকা। (ii) কারখানার সুপারভাইজারের বেতন ১৬,০০০ টাকা। (iii) কারখানার তাপ ও পানি বাবদ ব্যয় ২,০০০ টাকা। (iv) কারখানা মেশিনের বার্ষিক অবচয় ২,৫০০ টাকা। (v) বিক্রীত পণ্য ডেলিভারী ভ্যানের অবচয় ১,০০০ টাকা। (vi) বিজ্ঞাপন খরচ ২,৪০০ টাকা। (vii) গুদামজাতকরণ কর্মীর বেতন ৫,০০০ টাকা। (viii) অফিস অভ্যর্থনাকারীর বেতন ৪,০০০ টাকা। ক. নিমজ্জিত ব্যয়ের পরিমাণ নির্ণয় কর। খ. কালীন ব্যয়ের পরিমাণ নির্ণয় কর। গ. পণ্য ব্যয়ের পরিমাণ নির্ণয় কর।

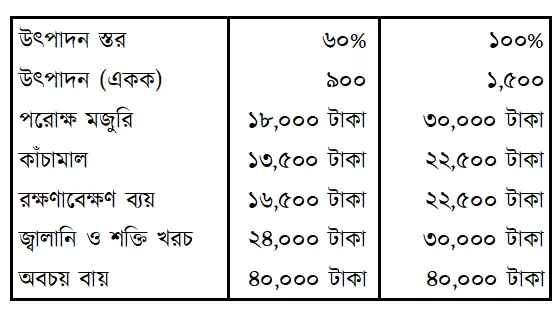

একটি উৎপাদনকারী প্রতিষ্ঠানের ২০১৭ সালের জানুয়ারি মাসে দু'টি কার্যন্তরে সংঘটিত ব্যয়সমূহ নিচে দেওয়া হলো:

ক. রক্ষণাবেক্ষণ ব্যয় স্থায়ী, পরিবর্তনশীল নাকি আধা পরিবর্তনশীল তা কারণসহ উল্লেখ কর। খ. আধা পরিবর্তনশীল ব্যয়, পরিবর্তনশীল ব্যয় ও স্থায়ী ব্যয় পৃথক কর। গ. ১০০% উৎপাদনস্তরে মোট পরিবর্তনশীল ব্যয় এবং মোর্ট স্থায়ী ব্যয়ের পরিমাণ কর।