Questions in this chapter

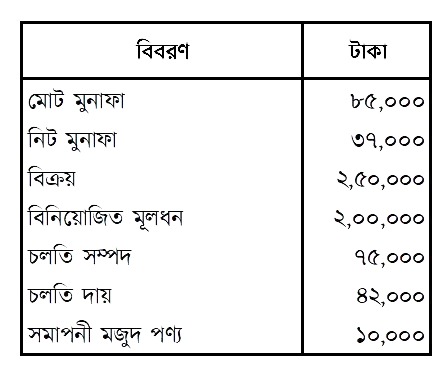

সানমুন লি. এর হিসাব বই থেকে নিম্নের আর্থিক তথ্য পাওয়া গেল:

ক. বিক্রীত পণ্যের ব্যয় নির্ণয় কর। খ. মুনাফা অর্জন ক্ষমতা যাচাইয়ের জন্য দুটি অনুপাত নির্ণয় কর। গ. চলতি দায় পরিশোধের ক্ষমতা যাচাইয়ের জন্য দুটি অনুপাত নির্ণয় কর।

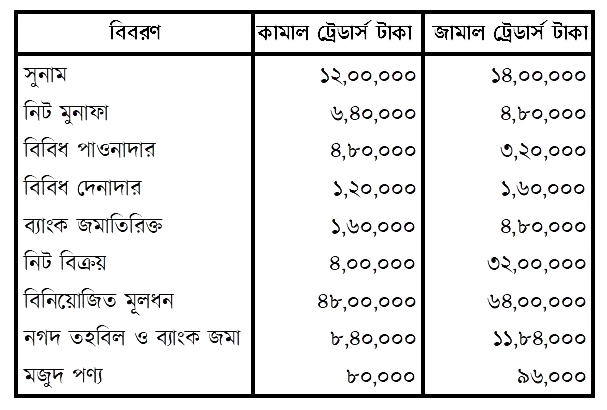

জনাব কামাল এবং জনাব জামাল এর ব্যবসায়ের ২০১৬ সালের হিসাব বহি থেকে নিম্নলিখিত তথ্যাবলি প্রদত্ত হলো:

ক. কামাল ট্রেডার্সের চলতি সম্পদের পরিমাণ নির্ণয় কর। খ. কামাল ও জামাল ট্রেডার্সের চলতি অনুপাত নির্ণয় কর। গ. দুইটি প্রতিষ্ঠানের নিট লাভ অনুপাত নির্ণয়পূর্বক কোন প্রতিষ্ঠানটি অধিক লাভজনক তা ব্যাখ্যা কর।

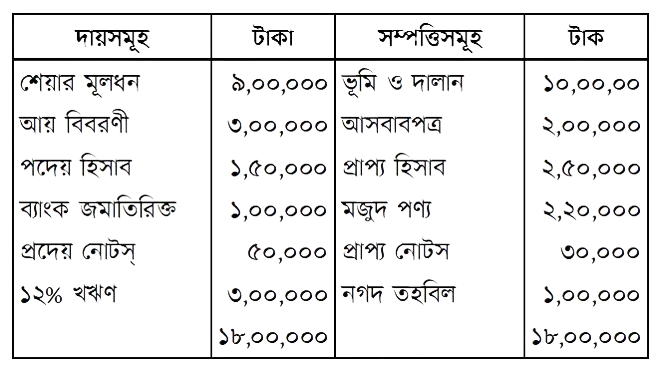

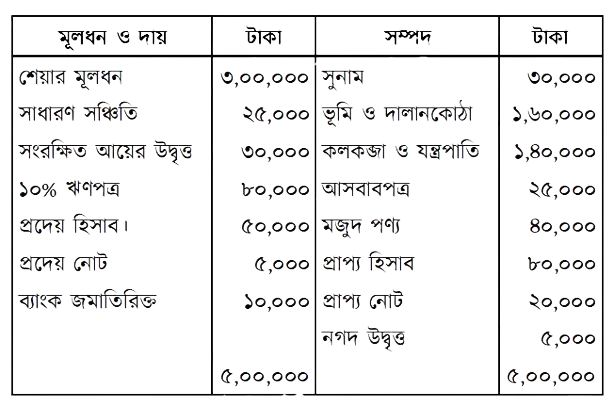

বুলবুল কোম্পানি লি. এর ২০১৬ সালের ৩১ ডিসেম্বর তারিখের আর্থিক অবস্থা ও অন্যান্য তথ্যাবলি নিম্নরূপ:

অন্যান্য তথ্যাবলি: প্রারম্ভিক মজুদ পণ্য ৩,০০,০০০ টাকা, ধারে ক্রয় ৫,০০,০০০ টাকা, ধারে বিক্রয় ৮,০০,০০০ টাকা, মোট লাভ ৩,০০,০০০ টাকা, কর বাদ নিট লাভ ১,৮০,০০০ টাকা। ক. মজুদ আবর্তন অনুপাত নির্ণয় কর। খ. চলতি অনুপাত ও তড়িৎ অনুপাত নির্ণয় কর। গ. দেনাদার আবর্তন অনুপাত ও পাওনাদার আবর্তন অনুপাত নির্ণয় কর।

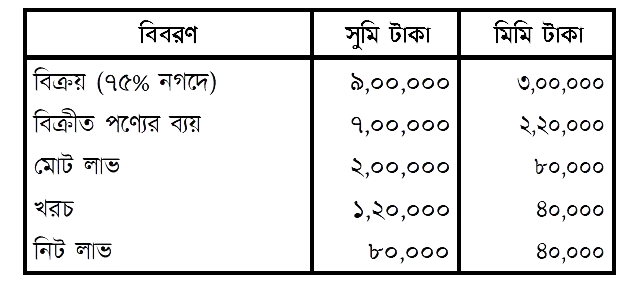

সুমি ও মিমি একই ধরনের ব্যবসায়ে নিয়োজিত। ২০১৫ সালের ৩১ ডিসেম্বর তারিখে তাদের আর্থিক বিবরণী নিম্নরূপ ছিল:

২০১৫ সালে সুমি ও মিমি এর ব্যবসায়ের গড় মজুদ পণ্যে ক্রয়মূল্য ছিল যথাক্রমে ৭০,০০০ টাকা ও ২০,০০০ টাকা। ক. ধারে বিক্রয়ের পরিমাণ নির্ণয় কর। খ. মোট মুনাফা অনুপাত ও নিট মুনাফা অনুপাত নির্ণয় কর। গ. মজুদ আবর্তন হার নির্ণয় কর এবং মন্তব্য কর কে অধিক লাভজনক ব্যবসায় করে?

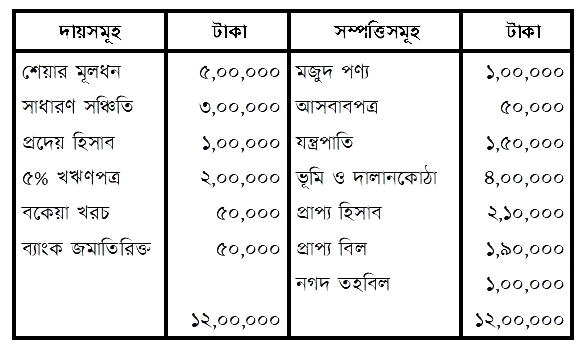

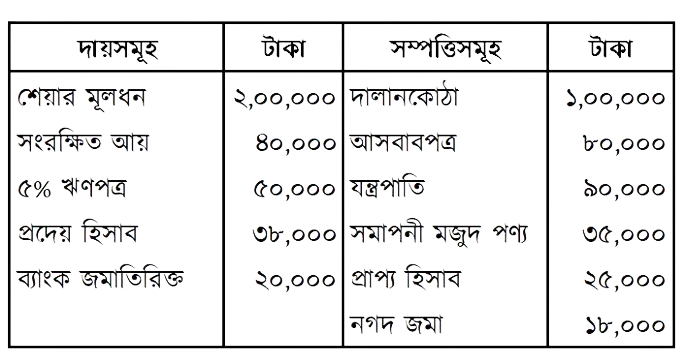

২০১৫ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুতকৃত তানিয়া লিমিটেডের উদ্বর্তপত্র ছিল নিম্নরূপ তানিয়া লিমিটেডের উদ্বর্তপত্র ৩১ ডিসেম্বর, ২০১৫ তারিখের

সারাবছরে কোম্পানির বিক্রয়ের পরিমাণ ছিল ৩০,০০,০০০ টাকা। ক. বিনিয়োজিত মূলধন নির্ণয় কর। খ. চলতি অনুপাত ও তারল্য অনুপাত নির্ণয় কর। গ. দায়-মালিকানা অনুপাত ও মূলধনের আবর্তন অনুপাত নির্ণয় কর।

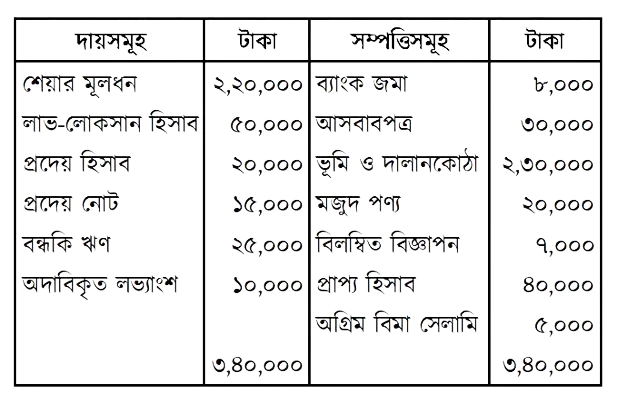

চৈতালী লি.-এর ২০১৫ সালের ৩১ ডিসেম্বর তারিখের আর্থিক অবস্থার বিভিন্ন তথ্য দেওয়া হলো:

প্রারম্ভিক মজুদ পণ্য ২০,০০০ টাকা। বিক্রয় ৩,০০,০০০ টাকা। বিক্রয়ের ওপর মোট লাভের হার ২৫%। ক. চলতি অনুপাত নির্ণয় কর। খ. মজুদ আবর্তন অনুপাত এবং প্রাপ্য হিসাব আবর্তন অনুপাত নির্ণয় কর। গ. ত্বরিত অনুপাত এবং কার্যকরী মূলধন অনুপাত নির্ণয় কর।

কোম্পানি লিমিটেড এর আর্থিক অবস্থার বিবরণী ও অন্যান্য তথ্যাবলি নিম্নে দেওয়া হলো: তাজ কোম্পানি লিমিটেড-এর আর্থিক অবস্থার বিবরণী ৩১ ডিসেম্বর, ২০১৪ তারিখের

অন্যান্য তথ্যাবলি: বছরে বিক্রয়ের পরিমাণ ৩,২০,০০০ টাকা, মোট লাভের পরিমাণ ১.২০,০০০ টাকা, করবাদ নিট আয়ের পরিমাণ ছিল ৩০.০০০ টাকা এবং অনাদায়ি পাওনার পরিমাণ ছিল ৩.০০০ টাকা। ক. বিনিয়োজিত মূলধনের পরিমাণ নির্ণয় কর। খ. কার্যকরী মূলধন অনুপাত ও অনাদায়ি পাওনা অনুপাত নির্ণয় কর। গ. লাভ-উপার্জন ক্ষমতার দু'টি অনুপাত নির্ণয় করে কোম্পানিয় দক্ষতা মূল্যায়ন কর।

ইউনিক ফার্মাসিউটিক্যালস লিমিটেড আর্থিক অবস্থার বিবরণী ৩১ ডিসেম্বর, ২০১৪

অন্যান্য তথ্যাবলি: ২০১৪ সালে কোম্পানির মোট বিক্রয়ের পরিমাণ ছিল ৮,০০,০০০ টাকা যার ২৫% বাকিতে। সে বছর কোম্পানির অর্জিত করবাদ নিট লাভের পরিমাণ ২,০০,০০০ টাকা। ক. ধারে বিক্রয়ের পরিমাণ কত টাকা? খ . চলতি অনুপাত ও ত্বরিত অনুপাত নির্ণয় কর এবং ফলাফলের ওপর মন্তব্য কর। গ. মূলধন গিয়ারিং অনুপাত ও দেনাদার আবর্তন অনুপাত নির্ণয় কর এবং ফলাফলের ওপর মন্তব্য কর।

২০১৪ সালের ৩১ ডিসেম্বর ডিভাইন লি.-এর আর্থিক অবস্থার বিবরণী ছিল নিম্নরূপ:

বিক্রীত পণ্যের ব্যয় ৩,৫০,০০০ টাকা। ক. চলতি সম্পদ ও চলতি দায়ের পরিমাণ নির্ণয় কর। খ. চলতি ও তারল্য অনুপাত নির্ণয় কর। গ. কার্যকরী মূলধন অনুপাত ও মজুদ আবর্তন অনুপাত নির্ণয় কর।

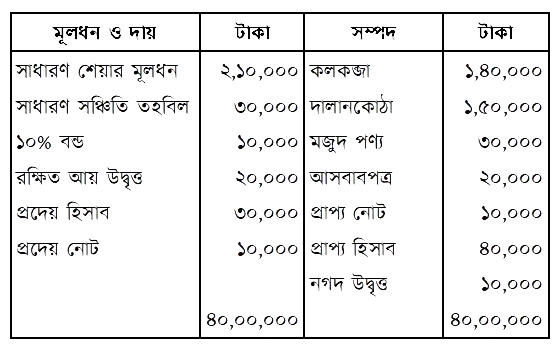

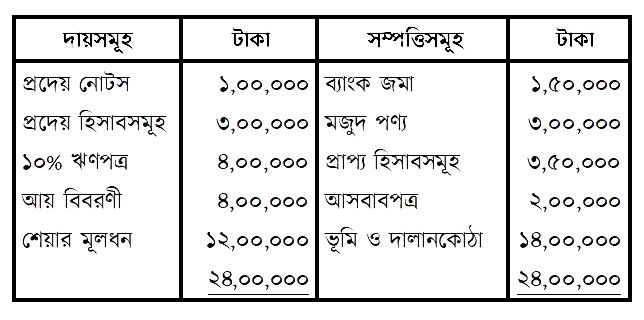

২০১৬ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুত আদিবা লিমিটেড এর উদ্বৃত্তপত্র নিচে দেওয়া হলো: আদিবা লিমিটেড উদ্বর্তপত্র ৩১ ডিসেম্বর, ২০১৬

বৎসরে মোট বিক্রয়ের পরিমাণ ছিল ৪০,০০,০০০ টাকা। ক. কার্যকরী মূলধন নির্ণয় কর। খ. চলতি অনুপাত ও দেনাদার আবর্তন অনুপাত নির্ণয় কর। গ. দায় মালিকানা অনুপাত ও মূলধনের আবর্তন অনুপাত নির্ণয় কর।