Questions in this chapter

Rex কোম্পানির ২০০৯ সালের বিক্রয় ৪,০০,০০০.০০ টাকা। লাভ বিক্রিত পণ্যের ব্যয়ের উপর ২৫%।

মজুদ আবর্তন অনুপাত ২২.৮ দিন হলে গড় মজুদ ও আবর্তন হার কত?

যদি বাকিতে বিক্রয় ১৫,০০০ টাকা, বিক্রিত পণ্যের ব্যয় ১০,০০০ টাকা

এবং দেনাদার আবর্তন হার ৫ হয়, তাহলে গড় দেনাদার কত?

প্রাপ্য হিসাব আবর্তন অনুপাত নির্ণয় করা হয়, ____ ভাগ করে ;

নিট কার্যকরী মূলধনের পরিমাণ ৬৫,৯০০ টাকা এবং চলতি অনুপাত ৭ : ৩।

স্বল্পমেয়াদি দায়ের পরিমাণ কত?

একটি প্রতিষ্ঠানের চলতি সম্পদ ৫০,০০০ টাকা ও চলতি অনুপাত ২.৫ : ১ হলে মোট চলতি দায়ের পরিমাণ কত?

“মারুফ এন্টারপ্রাইজের নীট আয় ৩৬ লক্ষ টাকা, নীট বিক্রয় ২ কোটি ১৬ লক্ষ টাকা, গড় সম্পত্তি ৫ কোটি টাকা"-

এ কোম্পানীর মুনাফার হার কত?

ক্রয়মূল্যের ২৫% মুনাফা হলে বিক্রয়মূল্যের ওপর মুনাফার হার কত?

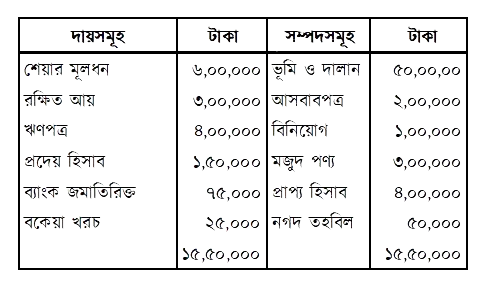

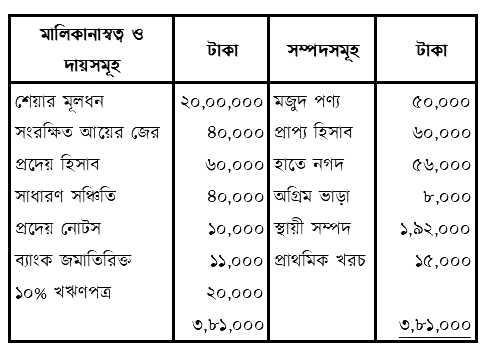

২০২২ সালের ৩১ ডিসেম্বর তারিখে এসিআই কোম্পানি লি. এর আর্থিক অবস্থার বিবরণী এবং অন্যানা তথ্যাবলি নিচে দেয়া হলো:

অন্যান্য তথ্যাবলি: উক্ত বছরে বিক্রয়ের পরিমাণ ১৮,০০,০০০ টাকা। বিক্রীত পণ্যের ব্যয় ১৪,০০,০০০ টাকা। প্রারম্ভিক মজুদ পণ্য ২,০০,০০০ টাকা। ক. বিনিয়োজিত মূলধনের পরিমাণ নির্ণয় কর। খ. কোম্পানির চলতি অনুপাত ও দায় মালিকানা অনুপাত নির্ণয় কর। গ. কোম্পানির মোট লাভ অনুপাত ও মজুদ আবর্তন অনুপাত নির্ণয় কর।

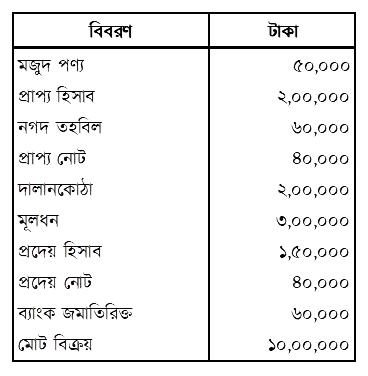

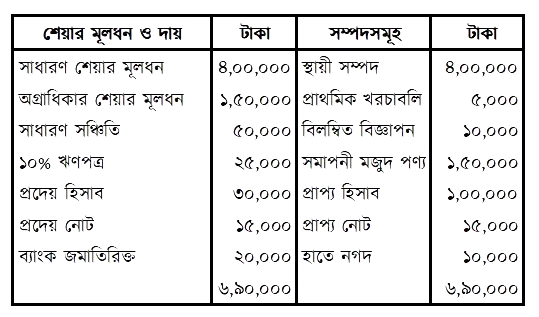

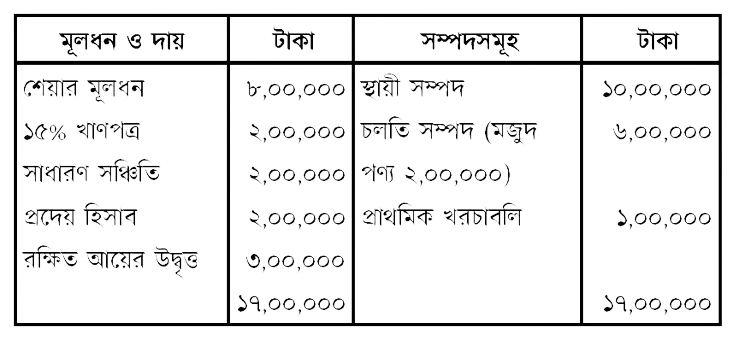

২০২২ সালের ৩১ ডিসেম্বর তারিখে মধুমতি কোম্পানি লি. এর সম্পদ, দায় এবং অন্যান্য তথ্যাবলি নিম্নরূপ:

মোট মুনাফা ২,০০,০০০ টাকা; নিট মুনাফা বিক্রীত পণ্যের ব্যয়ের উপর ১০%। ক. চলতি সম্পদের পরিমাণ নির্ণয় কর। খ. ত্বরিত অনুপাত ও কার্যকরী মূলধন অনুপাত নির্ণয় কর। গ. নিট মুনাফা অনুপাত ও প্রাপ্য হিসাব আবর্তন অনুপাত নির্ণয় কর।

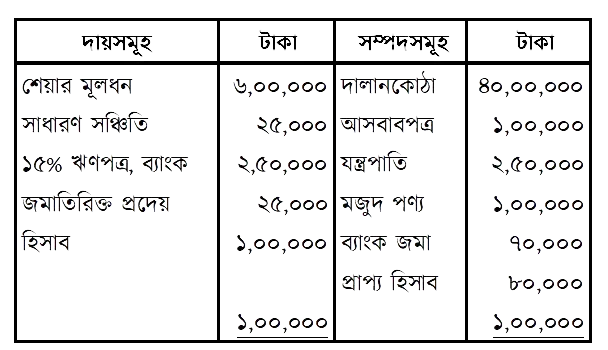

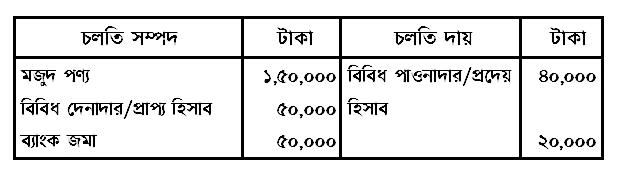

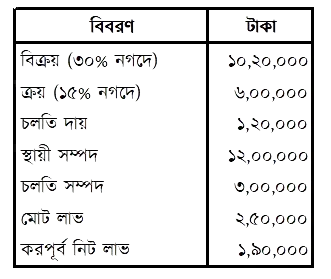

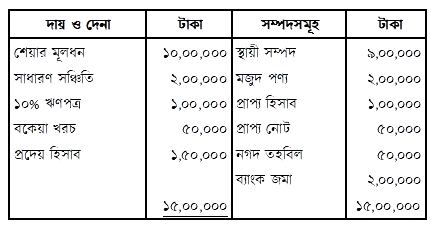

ঈগল কোম্পানি লি. এর ২০২২ সালের ৩১ ডিসেম্বর তারিখে আর্থিক অবস্থার বিবরণী নিম্নরূপ:

প্রারম্ভিক মজুদ পণ্য ৬০,০০০ টাকা; বিক্রয় ৪,০০,০০০ টাকা; মোট লাভ ৮৮,০০০ টাকা এবং নিট লাভ ৪৮,০০০ টাকা। ক. চলতি সম্পদ ও চলতি দায়ের পরিমাণ নির্ণয় কর। খ. নিট লাভ অনুপাত ও চলতি অনুপাত নির্ণয় কর। গ. দায় মালিকানা অনুপাত নির্ণয় কর।

আব্দুল্লাহ লি. এর নিম্নোক্ত তথ্যাবলি প্রদত্ত হলো:

সারা বছরে বিক্রয়ের পরিমাণ ১২,০০,০০০ টাকা। কোম্পানি বিক্রীত পণ্যের ব্যয়ের উপর ২০% লাভে পণ্য বিক্রয় করে। নিট মুনাফার পরিমাণ ৬০,০০০ টাকা। ক. মোট মুনাফার পরিমাণ নির্ণয় কর। খ. কার্যকরী মূলধন অনুপাত ও ত্বরিত অনুপাত নির্ণয় কর। গ. দায় মালিকানা অনুপাত নির্ণয় কর।

আনোয়ারা লি. এর ২০২২ সালের ৩১ ডিসেম্বর তারিখের আর্থিক অবস্থার বিবরণী নিয়ে প্রদত্ত হলো:

সারাবছরে আনোয়ারা লি. এর বিক্রয়ের পরিমাণ ১৫,০০,০০০ টাকা এবং বিক্রীত পণ্যের উপর ২০% মুনাফায় পণ্য বিক্রয় করে। ক. কোম্পানির বিনিয়োজিত মূলধনের পরিমাণ নির্ণয় কর। খ. উপর্যুক্ত তথ্য হতে কোম্পানির চলতি অনুপাত ও তারল্য অনুপাত নির্ণয় কর। গ. কোম্পানির দায় মালিকানা অনুপাত ও মোট লাভের অনুপাত নির্ণয় কর।

যমুনা লিমিটেডের আর্থিক তথ্যাবলি নিম্নরূপ:

সারা বছরে বিক্রয়ের পরিমাণ ১৬,০০,০০০ টাকা। মোট মুনাফা ৩,০০,০০০ টাকা। ক. বিনিয়োজিত মূলধনের পরিমাণ নির্ণয় কর। খ. কার্যকরী মূলধন অনুপাত ও মোট সম্পত্তি আবর্তন নির্ণয় কর। গ. মোট মুনাফা অনুপাত ও গড় আদায় সময় নির্ণয় কর।

নিলীমা লি. এর নিম্নোক্ত তথ্যাবলি প্রদত্ত হলো:

সারা বছরে বিক্রয়ের পরিমাণ ছিল ৮,০০,০০০ টাকা। কোম্পানি বিক্রীত পণ্যের ব্যয়ের উপর ২৫% লাভে পণ্য বিক্রয় করে থাকে। কোম্পানির নিট মুনাফার পরিমাণ ছিল ৮০,০০০ টাকা। ক. মোট মুনাফার পরিমাণ নির্ণয় কর। খ. চলতি অনুপাত ও মোট মুনাফা অনুপাত নির্ণয় কর। গ. নিট মুনাফা অনুপাত এবং মজুদ আবর্তন অনুপাত নির্ণয় কর।

২০২২ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুতকৃত ছড়া লিমিটেডের আর্থিক অবস্থার বিবরণী নিম্নরূপ: ছড়া লিমিটেড আর্থিক অবস্থার বিবরণী ৩১ ডিসেম্বর, ২০২২

বছরে মোট বিক্রয়ের পরিমাণ ছিল ৪০,০০,০০০ টাকা। ক. কার্যকরী মূলধন নির্ণয় কর। খ. চলতি অনুপাত ও ত্বরিত অনুপাত নির্ণয় কর। গ. কার্যকরী মূলধন অনুপাত ও দায় মালিকানা অনুপাত নির্ণয় কর।

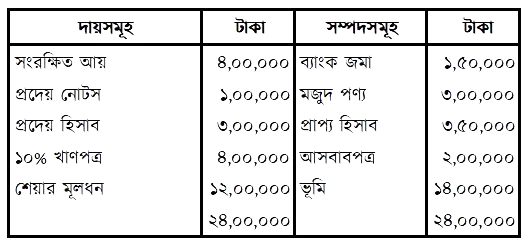

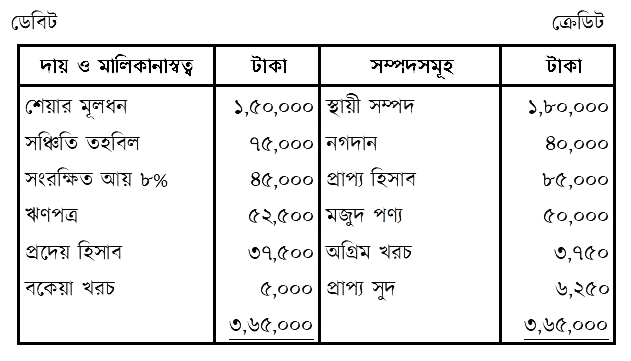

নিভান লি. এর হিসাক বই হতে নিচের তথ্যগুলো পাওয়া গেল:

ক. ধারে বিক্রয় ও ধারে ক্রয়ের পরিমাণ নির্ণয় কর। খ. চলতি অনুপাত ও মোট লাভ অনুপাত নির্ণয় কর। গ. চলতি মূলধন অনুপাত ও বিনিয়োজিত মূলধনের আয় অনুপাত নির্ণয় কর।

রাসেল লিমিটেডের আর্থিক অবস্থার বিবরণী নিয়ে দেয়া হলো: আর্থিক অবস্থার বিবরণী ৩১ ডিসেম্বর, ২০২২

বছরে বিক্রয়ের পরিমাণ ছিল ১৫,০০,০০০ টাকা এবং নিট মুনাফা ছিল ৩,০০,০০০ টাকা। ক. বিনিয়োজিত মূলধনের পরিমাণ নির্ণয় কর। খ. ত্বরিত অনুপাত ও দায়-মালিকানা অনুপাত নির্ণয় কর। গ. নিট লাভ অনুপাত ও মূলধন গিয়ারিং অনুপাত নির্ণয় কর।

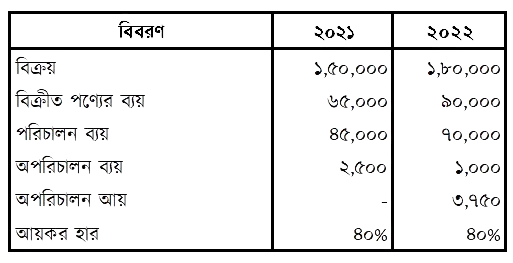

সায়মা জামান লি. আয় বিবরণী সংক্রান্ত তথ্য

ক. মোট মুনাফার পরিমাণ নির্ণয় কর। খ. করপূর্ব নিট মুনাফার পরিমাণ নির্ণয় কর। গ. করপরবর্তী নিট মুনাফার হার নির্ণয় সাপেক্ষে তুলনামূলক লাভজনক বছর চিহ্নিত কর।

শতাব্দী লি. আর্থিক অবস্থার বিবরণী ৩০ জুন, ২০২৩

মোট বিক্রয় ১৫,০০,০০০ টাকা যার ৮০% বাকিতে। মোট মুনাফা ৩,০০,০০০ টাকা। ক. নগদ বিক্রয়ের পরিমাণ নির্ণয় কর। খ. তারল্য যাচাইয়ের জন্য দুটি অনুপাত নির্ণয় কর। গ. সচ্ছলতা যাচাইয়ের জন্য দুটি অনুপাত নির্ণয় কর।

মহানন্দা লি. উদ্বর্তপত্র ৩১ ডিসেম্বর, ২০২২

কোম্পানি বিক্রীত পণ্যের ব্যয়ের উপর ২৫% লাভে পণ্য বিক্রয় করে। ২০২২ সালের বিক্রয়ের পরিমাণ ১৮,০০,০০০ টাকা। ক. বিনিয়োজিত মূলধনের পরিমাণ নির্ণয় কর। খ. মোট লাভ ও মোট লাভ অনুপাত নির্ণয় কর। গ. চলতি অনুপাত ও চলতি মূলধন অনুপাত নির্ণয় কর।