Questions in this chapter

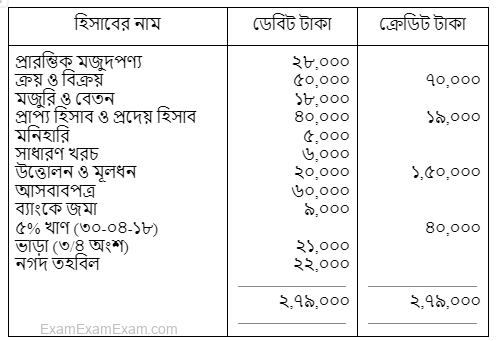

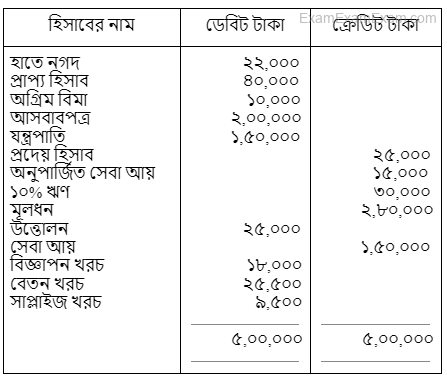

সোনালী ব্রাদার্সের ২০১৮ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল নিম্নরূপ:

সমন্বযসমূহ: (১) সমাপনী মজুদ পণ্য ২৫,০০০ টাকা। (২) খরিদ্দারদের মধ্যে বিনামূল্যে পণ্য বিতরণ ৩,৫০০ টাকা। (৩) অলিখিত বিক্রয় ৮.০০০ টাকা হিসাবভুক্ত হয়নি। (৪) কারবারের প্রয়োজনে নগদ ৩৫,০০০ টাকা মূলধন হিসেবে আনলেন।

ক. ঋণের সুদ নির্ণয় কর।

খ. মোট মুনাফা ১০,৫০০ টাকা ধরে প্রতিষ্ঠানের নিট মুনাফা/ক্ষতি নির্ণয় কর।

গ. এই প্রতিষ্ঠানের মোট সম্পদের পরিমাণ নির্ণয় কর।

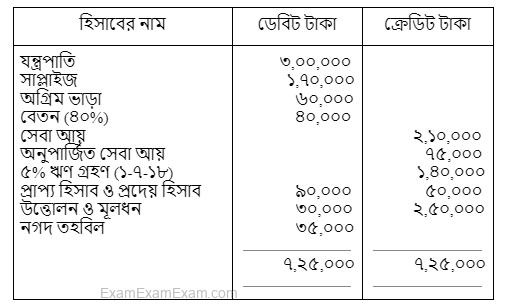

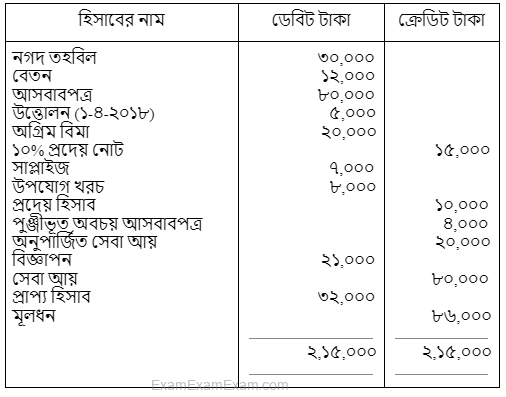

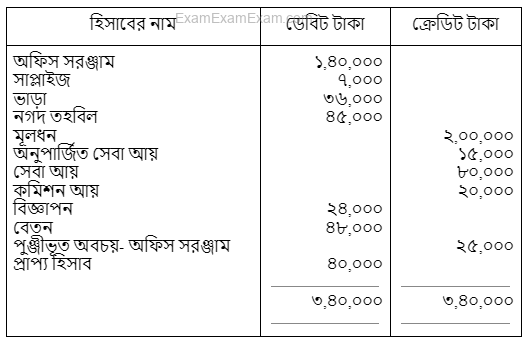

মিসেস শিউলি হস্তচালিত উলেন বুনন শিল্পের মালিক। ২০১৮ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুত তার হিসাবের তালিকা ও অন্যান্য তথ্যাবলি নিম্নরূপ –

সমন্বয়সমূহ: (১) অগ্রিম ভাড়ার ৩/৪ অংশের মেয়াদ উত্তীর্ণ হয়েছে। (২) অনুপার্জিত সেবা আয়ের ৫০,০০০ টাকা উপার্জিত হয়েছে। (৩) অব্যবহৃত সাপ্লাইজ ৩০,০০০ টাকা। (৪) ১০% হারে যন্ত্রপাতির ওপর অবচয় ধরতে হবে।

ক. চলতি বছরের ভাড়া বাবদ খরচের পরিমাণ নির্ণয় কর।

খ. মিসেস শিউলির ২০১৮ সালের ৩১ ডিসেম্বর পর্যন্ত সমাপ্ত বছরের বিশদ আয় বিবরণী প্রস্তুত কর।

গ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে চলতি দায় ও চলতি সম্পদের পরিমাণ নির্ণয় কর।

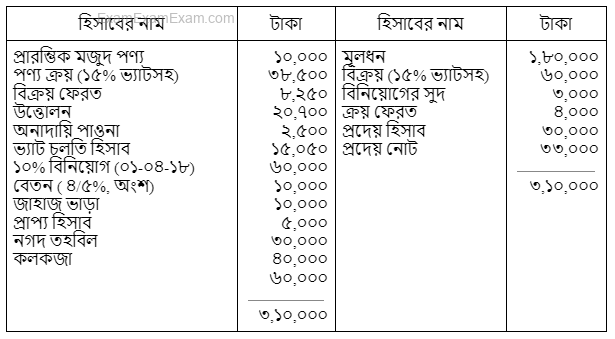

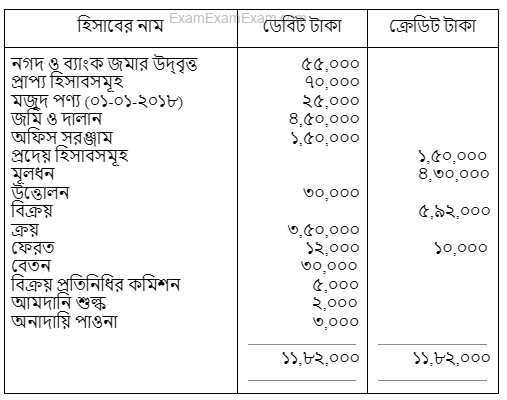

ইরতিসাম ট্রেডার্স-এর রেওয়ামিল ও অন্যান্য তথ্যাবলি নিম্নে উপস্থাপন করা হলো-

ইরতিসাম ট্রেডার্স

রেওয়ামিল

৩১ ডিসেম্বর, ২০১৮

ডেবিট ক্রেডিট

অন্যান্য তথ্যাবলি: (১) সমাপনী মজুদ পণ্য ২০,০০০ টাকা মূল্যায়ন করা হয়; (২) বিলম্বিত বিজ্ঞাপনের ২০% অবলোপন করতে হবে; (৩) ৩০- ০৯-২০১৮ তারিখে ৩,০০০ টাকার কলকব্জা ক্রয় করা হয়েছে যা ক্রয় হিসাবে অন্তর্ভুক্ত আছে; (৪) কলকব্জার ওপর ১০% অবচয় ধরতে হবে।

ক. ভ্যাট চলতি হিসাব প্রস্তুত কর।

খ. মোট লাভ ২৩,০০০ টাকা ধরে বিশদ আয় বিবরণী প্রস্তুত কর।

গ. ৩১ ডিসেম্বর, ২০১৮ তারিখে ইরতিসাম ট্রেডার্সের মোট সম্পদের পরিমাণ নির্ণয় কর

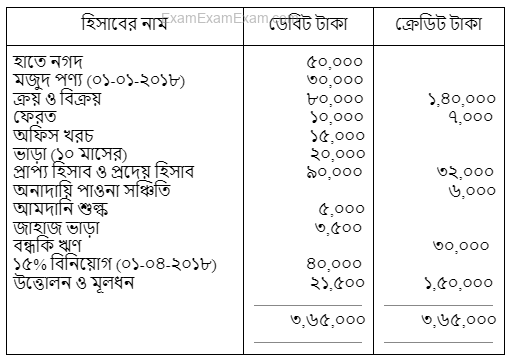

২০১৮ সালের-৩১ ডিসেম্বর তারিখে অঞ্জলী ট্রেডার্স-এর রেওয়ামিল নিম্নরূপ-

অঞ্জলী ট্রেডার্স-এর রেওয়ামিল

৩১ ডিসেম্বর ২০১৮

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য ৪৫,৫০০ টাকায় মূল্যায়ন করা হয়েছে; যার মধ্যে ৫,৫০০ টাকার বিক্রয়কৃত পণ্য অন্তর্ভুক্ত আছে, যা সরবরাহ করা হয়নি। (২) অলিখিত বিক্ৰয় ৬,০০০ টাকা। (৩) মালিক নিজ প্রয়োজনে ৫,০০০ টাকার পণ্য উত্তোলন করেছেন, যা হিসাবভুক্ত হয়নি। (৪) উত্তোলনের ওপর ৫% সুদ ধরতে হবে।

ক. নিট বিক্রয়ের পরিমাণ নির্ণয় কর।

খ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের মোট মুনাফার পরিমাণ নির্ণয় কর।

গ. নিট মুনাফার পরিমাণ ২৫,০০০ টাকা ধরে ৩১ ডিসেম্বর ২০১৮ তারিখে মালিকানাস্বত্ব ও দায়ের পরিমাণ নির্ণয় কর।

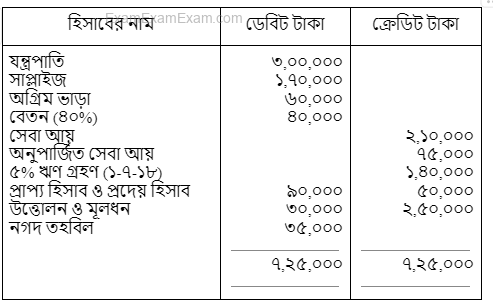

২০১৮ সালের ৩১ ডিসেম্বর তারিখে মেঘনা রিসোর্ট এর রেওয়ামিল নিম্নরূপ-

মেঘনা রিসোর্ট-এর রেওয়ামিল

৩১ ডিসেম্বর, ২০১৮

সমন্বয়সমূহ: (১) স্থায়ী সম্পদের ওপর ১০% অবচয় ধরতে হবে। (২) চলতি বছরে অনুপার্জিত সেবা আয়ের অর্ধেক অর্জিত হয়েছে। (৩) অগ্রিম বিমা খরচের ২,৫০০ টাকা মেয়াদোত্তীর্ণ হয়েছে।

ক. মোট সেবা আয়ের পরিমাণ নির্ণয় কর।

খ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের আয় বিবরণী প্রস্তুত কর।

গ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে আর্থিক অবস্থার বিবরণী তৈরি কর।

মেসার্স রূপায়ণ ট্রেডার্সের ৩১ ডিসেম্বর, ২০১৮ তারিখের রেওয়ামিল নিম্নরূপ:

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য ৪৫,০০০ টাকা মূল্যায়ন করা হয়েছে। উক্ত মজুদের মধ্যে ৫,০০০ টাকার আগুনে বিনষ্ট পণ্য অন্তর্ভুক্ত রয়েছে। বিমা কোম্পানি ৭৫% দাবি স্বীকার করেছে। (২) স্থায়ী সম্পত্তির ওপর ৫% হারে অবচয় ধরতে হবে। (৩) বিক্রয় ম্যানেজার কমিশন ধার্য করার পূর্ববর্তী পরিচালন লাভের উপর ১০% কমিশন পাবেন। (৪) বেতন ৩১ অক্টোবর, ২০১৮ পর্যন্ত পরিশোধ করা হয়েছে।

ক. স্থায়ী সম্পত্তির অবচয় নির্ণয় কর।

খ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের বিক্রীত দ্রব্যের ব্যয় নির্ণয় কর।

গ. মেসার্স রূপায়ণ ট্রেডার্সের ৩১ ডিসেম্বর, ২০১৮ তারিখে সমাপ্ত বছরের আয় বিবরণী প্রস্তুত কর।

নিম্নের তথ্যগুলো ২০১৮ সালের ৩১ ডিসেম্বর তারিখে মেসার্স মিঠুন এন্টারপ্রাইজের বই থেকে নেয়া হয়েছে-

মেসার্স মিঠুন এন্টারপ্রাইজের রেওয়ামিল

৩১ ডিসেম্বর-২০১৮

সমন্বয়সমূহ: (১) বেতন প্রদানের মাসিক হার ১,৫০০ টাকা। (২) কমিশন ১,০০০ টাকা অগ্রিম প্রদান করা হয়েছে। (৩) ১০,০০০ টাকা সেবা প্রদান করা হয়েছে কিন্তু এখনও বিল করা হয়নি। (৪) বিজ্ঞাপন খরচের / অংশ বিলম্বিত করতে হবে।

ক. বিজ্ঞাপন খরচের পরিমাণ নির্ণয় কর।

খ. মেসার্স মিঠুন এন্টারপ্রাইজের নিট আয় বা নিট ক্ষতি নির্ণয় কর।

গ. ৩১ ডিসেম্বর, ২০১৮ তারিখের মেসার্স মিঠুন এন্টারপ্রাইজের মোট দায়ের পরিমাণ নির্ণয় কর। (নিট মুনাফা ১০,০০০ টাকা ধরে)।

আবদুল্লাহ লন্ড্রি সার্ভিস-এর ২০১৮ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুতকৃত রেওয়ামিলটি নিম্নরূপ- আব্দুল্লাহ লন্ড্রি সার্ভিসের

রেওয়ামিল

৩১ ডিসেম্বর, ২০১৮

অন্যান্য তথ্যাবলি: (১) অব্যবহৃত সাপ্লাইজের পরিমাণ ১০,০০০ টাকা। (২) অগ্রিম বিমার মেয়াদ উত্তীর্ণ হয়েছে ১,৫০০ টাকা। (৩) হিসাবকাল শেষে অনুপার্জিত সেবা আয় ৯,০০০ টাকা। (৪) আসবাবপত্রের ওপর ১০% হারে অবচয় ধার্য করতে হবে। (৫) প্রাপ্য হিসাবের ৫% অনাদায়ি

পাওনা সঞ্চিতি ধার্য করতে হবে।

ক. মোট সেবা আয়ের পরিমাণ নির্ণয় কর।

খ. আয় বিবরণী প্রস্তুত কর।

গ. মালিকানাস্বত্ব ও চলতি সম্পদের পরিমাণ নির্ণয় কর।

২০১৮ সালের ৩১ ডিসেম্বর তারিখে সুবাত ট্রেডিং-এর রেওয়ামিল নিম্নরূপ:

সুবাত ট্রেডিং-এর রেওয়ামিল

৩১ ডিসেম্বর, ২০১৮

অন্যান্য তথ্যাবলি: (১) সেবা প্রদান করা হয়েছে কিন্তু পাওয়া যায়নি ২০,০০০ টাকা; (২) প্রতি মাসে বিমা খরচ অতিক্রান্ত হয়েছে ১,০০০ টাকা; (৩) সাপ্লাইজ মজুদ রয়েছে ২,০০০ টাকা; (৪) অনুপার্জিত সেবা আয়ের ৫,০০০ টাকা উপার্জিত হয়েছে; (৫) আসবাবপত্রের ওপর ৫% হারে অবচয় ধার্য কর।

ক. ব্যবহৃত সাপ্লাইজের পরিমাণ নির্ণয় কর।

খ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য নিট আয় বা ক্ষতির পরিমাণ নির্ণয় কর।

গ. প্রতিষ্ঠানের ৩১ ডিসেম্বর ২০১৮ তারিখের কার্যকরী মূলধনের পরিমাণ নির্ণয় কর।

মিসেস শিউলি হস্তচালিত উলেন বুনন শিল্পের মালিক। ২০১৮ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুত তার হিসাবের তালিকা ও অন্যান্য তথ্যাবলি

নিম্নরূপ -

সমন্বয়সমূহ: (১) অগ্রিম ভাড়ার ৩/৪ অংশের মেয়াদ উত্তীর্ণ হয়েছে। (২) অনুপার্জিত সেবা আয়ের ৫০,০০০ টাকা উপার্জিত হয়েছে। (৩) অব্যবহৃত সাপ্লাইজ ৩০,০০০ টাকা। (৪) ১০% হারে যন্ত্রপাতির ওপর অবচয় ধরতে হবে।

ক. চলতি বছরের ভাড়া বাবদ খরচের পরিমাণ নির্ণয় কর।

খ. মিসেস শিউলির ২০১৮ সালের ৩১ ডিসেম্বর পর্যন্ত সমাপ্ত বছরের বিশদ আয় বিবরণী প্রস্তুত কর।

গ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে চলতি দায় ও চলতি সম্পদের পরিমাণ নির্ণয় কর।

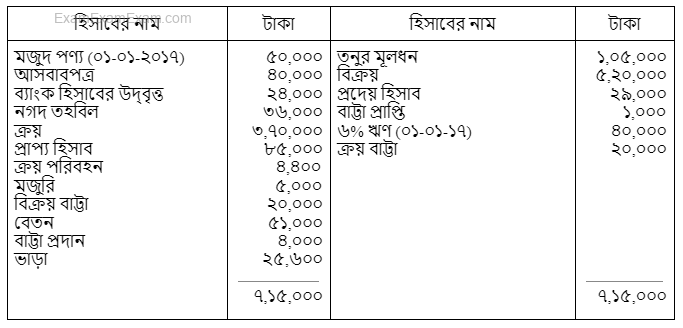

২০১৭ সালের ৩১ ডিসেম্বর তারিখে তনু ব্রাদার্স-এর হিসাবের বই থেকে নিম্নোক্ত রেওয়ামিলটি প্রস্তুত করা হয়েছে:

তনুব্রাদার্স-এর

রেওয়ামিল ৩১ ডিসেম্বর, ২০১৭

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য মূল্যায়ন করা হয়েছে ৪৫,০০০ টাকা; (২) ভাড়া অগ্রিম প্রদান করা হয়েছে ৫,৬০০ টাকা; (৩) বকেয়া রয়েছে: বেতন ৭,০০০ টাকা ও মজুরি ৯,০০০ টাকা; (৪) আসবাবপত্রের ওপর ১০% অবচয় ধার্য কর; (৫) অনাদায়ি পাওনা সঞ্চিতি ৫% সৃষ্টি

করতে হবে।

ক. প্রত্যক্ষ ব্যয়ের পরিমাণ নির্ণয় কর।

খ. মোট পরিচালন ব্যয় নির্ণয় কর।

গ. নিট আয় ৩৪,৯৫০ টাকা ধরে বছর শেষে প্রতিষ্ঠানের আর্থিক অবস্থার বিবরণী উপস্থাপন কর।

তমা কোম্পানির খতিয়ান হিসাবের উদ্বৃত্ত থেকে ২০১৭ সালের ৩১ ডিসেম্বর তারিখে নিচের রেওয়ামিলটি প্রস্তুত করা হয়েছে:

তমা কোম্পানির

রেওয়ামিল

৩১ ডিসেম্বর, ২০১৭

অন্যান্য তথ্যাবলি: (১) সমাপনী মজুদ পণ্যের মূল্য ১,০০,০০০ টাকা; এর বর্তমান বাজারমূল্য ১,০৫,০০০ টাকা; (২) ক্যাশিয়ারের নিকট থেকে ৩,৫০০ টাকা ছিনতাই হয়েছে, যা এখনো হিসাবভুক্ত করা হয়নি পিয়া প্রাপ্য হিসাবের ৫% আদায়যোগ্য নয় বলে বিবেচনা করা হয়; (৪)

দালানের ওপর ১০% হারে এবং অফিস সরঞ্জামের ওপর ৫% হারে অবচয় ধার্য করতে হবে।

ক. অপরিচালন আয় এবং ব্যয়ের পরিমাণ নির্ণয় কর।

খ. বছর শেষে তমা কোম্পানির মোট লাভ নির্ণয় কর।

গ. বছর শেষে তমা কোম্পানির মোট সম্পত্তির পরিমাণ দেখাও।

২০১৭ সালের ৩১ ডিসেম্বর তারিখে কোয়ালিটি ট্রেডার্সের রেওয়ামিল নিম্নরূপ:

কোয়ালিটি ট্রেডার্সের রেওয়ামিল

৩১ ডিসেম্বর, ২০১৭

সমন্বয়সমূহ: (১) সেবা প্রদান করা হয়েছে ১৫,০০০ টাকা যা এখনও পাওয়া যায়নি; (২) ভাড়া ৩ বছরের জন্য প্রদান করা হয়েছে; (৩) অনুপার্জিত সেবা আয়ের ৩,০০০ টাকার মেয়াদ উত্তীর্ণ হয়েছে; (৪) হিসাবকাল শেষে ২,০০০ টাকার সাপ্লাইজ অব্যবহৃত রয়েছে।

ক. মোট সেবা আয় গণনাসহ নির্ণয় কর।

খ. ২০১৭ সালের ৩১ ডিসেম্বর তারিখে বিশদ আয় বিবরণী প্রস্তুত কর।

গ. বছরের শেষ তারিখে আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

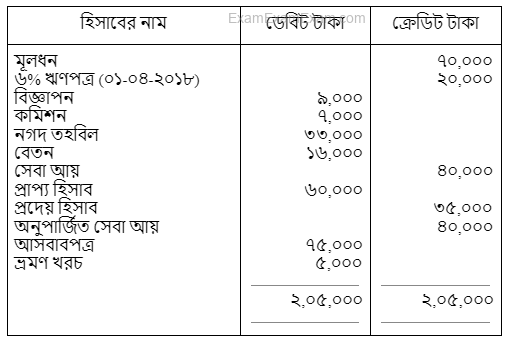

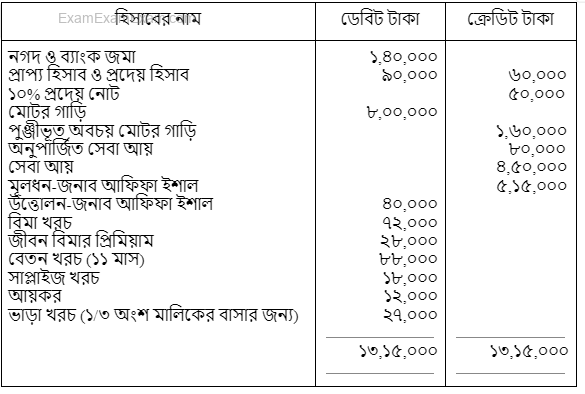

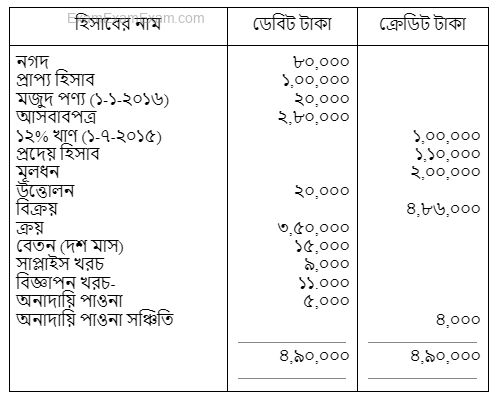

জনাব আফিফা ইশাল একজন সুপ্রিমকোর্টের আইনজীবী, যিনি ২০১২ সালের জানুয়ারি ১ তারিখে "ইশাল লিগ্যাল কনসালটেন্সি" নামক সেবামূলক প্রতিষ্ঠান শুরু করেন। ৩১ ডিসেম্বর, ২০১৬ তারিখে "ইশাল লিগ্যাল কনসালটেন্সি" এর রেওয়ামিল ছিল নিম্নরূপ:

সমন্বয়সমূহ: (১) জনাব আফিফা ইশাল ব্যক্তিগত কম্পিউটার ও প্রিন্টার ১ জুলাই, ২০১৬ই তারিখে প্রতিষ্ঠানে নিয়ে আসেন যার মূল্য ৩০,০০০ টাকা যা হিসাবভুক্ত হয়নি। (২) ব্যবহৃত সাপ্লাইজের পরিমাণ ১২,০০০ টাকা। (৩) স্থায়ী সম্পত্তির ওপর বার্ষিক ১০% হারে অবচয় ধার্য কর।

ক. স্থায়ী সম্পত্তির অবচয়ের পরিমাণ নির্ণয় কর।

খ. ২০১৬ সালের ৩১ ডিসেম্বর সমাপ্ত বছরের আয় বিবরণী তৈরি কর।

গ. ২০১৬ সালের ৩১ ডিসেম্বর সমাপ্ত বছরের মালিকানাস্বত্ব বিবরণী তৈরি কর।

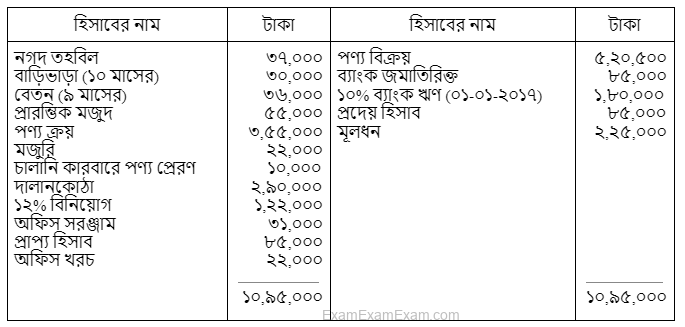

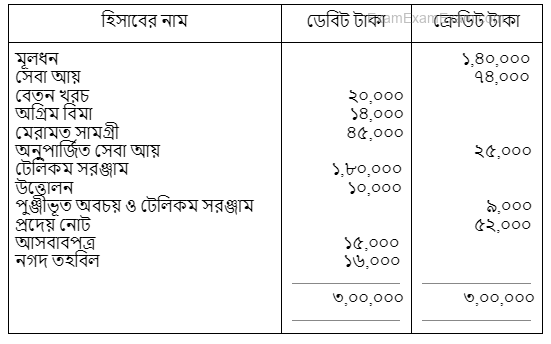

শিফাত টেলিকম সার্ভিস-এর ২০১৬ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের প্রস্তুতকৃত রেওয়ামিল নিম্নরূপ:

শিফাত টেলিকম সার্ভিস-এর রেওয়ামিল

৩১ ডিসেম্বর, ২০১৬ তারিখের

সমন্বয়সমূহ: (i) অতিক্রান্ত বিমা সেলামি ১২,০০০ টাকা। (ii) অব্যবহৃত মেরামত সামগ্রীর মজুদের পরিমাণ ৫,০০০ টাকা। (iii) টেলিকম

সরঞ্জামের ওপর ৫% অবচয় নির্ণয় কর। (iv) অনুপার্জিত সেবা আয়ের ২১,০০০ টাকা উপার্জিত হয়েছে।

ক. সেবা আয়ের পরিমাণ নির্ণয় কর।

খ. প্রয়োজনীয় সমন্বয় দাখিলা দাও।

গ. নিট মুনাফার পরিমাণ ১৪,০০০ টাকা ধরে আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

মেসার্স শাহী ট্রেডার্স-এর রেওয়ামিল

৩১ ডিসেম্বর, ২০১৬ তারিখের

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য ২৮,০০০ টাকা যার মধ্যে আগুনে বিনষ্ট ৮,০০০ টাকা। বিমা কোম্পানি ৬,০০০ টাকা ক্ষতিপূরণ দিতে সম্মত হয়েছে। (২) বাকিতে পণ্য বিক্রয় ৪,৬০০ টাকা হিসাবভুক্ত হয়নি। (৩) বিবিধ দেনাদারের ওপর ৫% অনাদায়ি দেনা সঞ্চিতির ব্যবস্থা

করতে হবে। (৪) বিবিধ পাওনাদারের ওপর ২% বাট্টা সঞ্চিতি রাখতে হবে।

ক. রেওয়ামিল দফা থেকে ভ্যাট চলতি হিসাব তৈরি কর।

খ. মোট মুনাফাজাতীয় ব্যয়ের পরিমাণ কত?

গ. মোট লাভ ৩২,০০০ টাকা হলে লাভ-লোকসান হিসাব তৈরি কর।

মেসার্স ইমন ট্রেডার্স-এর ২০১৬ সালের ৩১ ডিসেম্বর তারিখে রেওয়ামিলটি নিম্নরূপ:

মেসার্স ইমন ট্রেডার্স-এর রেওয়ামিল

৩১ ডিসেম্বর, ২০১৬ তারিখের

সমন্বয়সমূহ: (১) সমাপনী মজুদ মূল্যায়ন করা হয়েছে ২৫,০০০ টাকা যার মধ্যে ৫,০০০ টাকার বিক্রীত পণ্য অন্তর্ভুক্ত রয়েছে যা এখনো ক্রেতাকে সরবরাহ করা হয়নি। (২) প্রচারের জন্য ৭,০০০ টাকার পণ্য বিনামূল্যে ভোক্তাদের নিকট বিতরণ করা হয়েছে। মোট বিজ্ঞাপন খরচের এক- তৃতীয়াংশ বিলম্বিত করতে হবে। (৩) প্রাপ্য হিসাবের ওপর ৫% হারে অনাদায়ি পাওনা সঞ্চিতির ব্যবস্থা রাখতে হবে।

ক. চলতি বছরের বিজ্ঞাপন খরচের পরিমাণ নির্ণয় কর।

খ. ৩১ ডিসেম্বর, ২০১৬ সালে সমাপ্ত বছরের জন্য মেসার্স ইমন ট্রেডার্সের আয় বিবরণী তৈরি কর।

গ. ৩১ ডিসেম্বর, ২০১৬ তারিখে মেসার্স ইমন ট্রেডার্সের চলতি সম্পদ ও চলতি দায়ের পরিমাণ নির্ণয় কর।

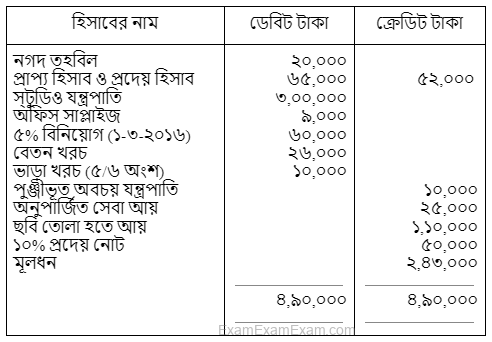

সরোজনী স্টুডিও এর ২০১৬ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল নিম্নরূপ:

সরোজনী স্টুডিও এর

রেওয়ামিল ৩১ ডিসেম্বর, ২০১৬ তারিখের

অন্যান্য তথ্যাবলি: (১) ২০১৬ সালের ৩১ ডিসেম্বর তারিখে অনুপার্জিত সেবা আয়ের ২০,০০০ টাকা অর্জিত হয়েছে। (২) অফিস সাপ্লাইজের খরচের পরিমাণ ৬,০০০ টাকা এবং প্রদেয় নোটের ওপর সুদ পূর্ণ বছরের বকেয়া রয়েছে। (৩) প্রাপ্য হিসাবের ২,০০০ টাকা আদায়যোগ্য নয় এবং অবশিষ্ট প্রাপ্য হিসাবের ওপর ৫% হারে অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে। (৪) স্টুডিওর যন্ত্রপাতির ওপর প্রতিমাসে ২,০০০ টাকা হারে অবচয় ধার্য করার সিদ্ধান্ত নেওয়া হয়েছে।

ক. বিনিয়োগের ওপর অনাদায়ি সুদের পরিমাণ নির্ণয় কর।

খ. সরোজনী স্টুডিওর ২০১৬ সালের ৩১ ডিসেম্বর তারিখ পর্যন্ত সমাপ্ত বছরের নিট আয়/ক্ষতি নির্ণয় কর।

গ. সরোজনী স্টুডিওর ২০১৬ সালের ৩১ ডিসেম্বর তারিখের মালিকানাস্বত্ব ও বহিঃদায় উপস্থাপন কর।

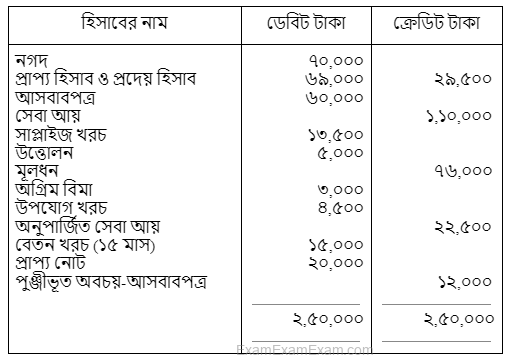

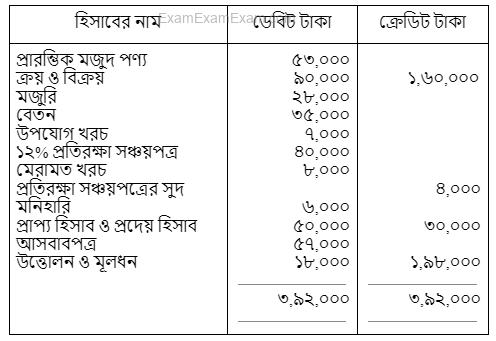

জনাব তোফাজ্জেল হোসেনের ২০১৬ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুতকৃত তার ব্যবসায়ের রেওয়ামিল নিম্নরূপ:

রেওয়ামিল

৩১ ডিসেম্বর, ২০১৬ তারিখের

অন্যান্য তথ্যাবলি: (১) সমাপনী মজুদ পণ্য মূল্যায়ন করা হয়েছে ৬৫,০০০ টাকা। (২) ৯,০০০ টাকার মাল ক্রয় করা হয়েছে যা যথাযথভাবে হিসাবভুক্ত হয়নি এবং মূল্যও পরিশোধ করা হয়নি। (৩) মুনাফাবিহীন পণ্য বিক্রয় ৩,৫০০ টাকা যা বিক্রয়ের মধ্যে অন্তর্ভুক্ত রয়েছে। (৪) জনাব তোফাজ্জেল হোসেন নিজস্ব প্রয়োজনে ৪,০০০ টাকার পণ্য উত্তোলন করেছেন যা হিসাবভুক্ত হয়নি। (৫) আসবাবপত্রের ওপর ১০% হারে অবচয় ধরতে হবে।

ক. নিট ক্রয়ের পরিমাণ নির্ণয় কর।

খ. মোট লাভ ৪৯,০০০ টাকা ধরে নিট লাভ/ক্ষতি নির্ণয় কর।

গ. ২০১৬ সালের ৩১ ডিসেম্বর তারিখের মোট সম্পদের পরিমাণ নির্ণয় কর।

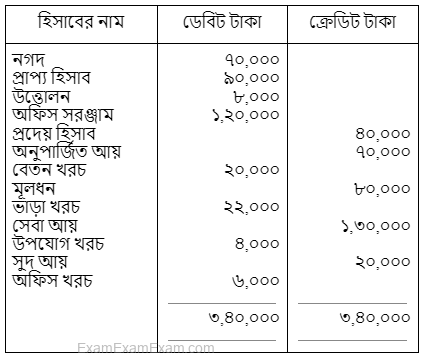

ডেল্টা সার্ভিস সেন্টার-এর

রেওয়ামিল ৩১ ডিসেম্বর, ২০১৬ তারিখের

অন্যান্য তথ্যাবলি: (১) দুই মাসের বেতন বকেয়া রয়েছে। (২) অনুপার্জিত আয়ের ৪০,০০০ টাকা উপার্জিত হয়েছে। (৩) ভাড়া প্রতিমাসে

২,০০০ টাকা করে প্রদান করা হয়। (৪) অফিস সরঞ্জামের ওপর ১০% অবচয় ধার্য কর।

ক. অপরিশোধিত বেতনের পরিমাণ নির্ণয় কর।

খ ২০১৬ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের আয় বিবরণী তৈরি কর।

গ ৩১ ডিসেম্বর, ২০১৬ তারিখের আর্থিক অবস্থার বিবরণীতে দায়ের পাশ দেখাও।