Questions in this chapter

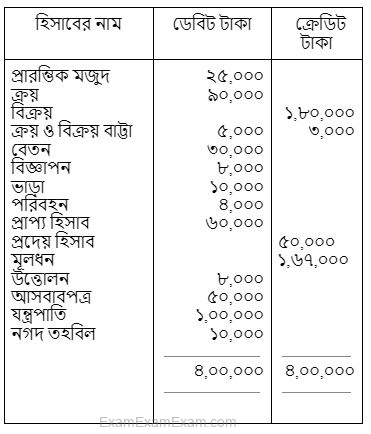

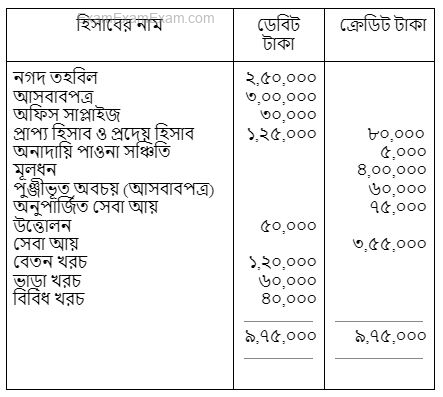

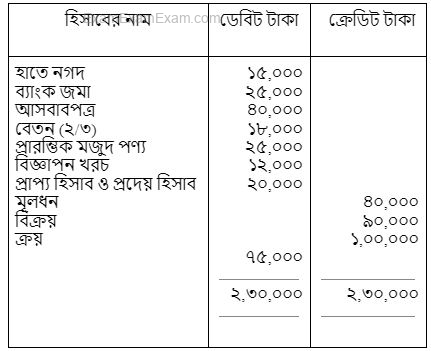

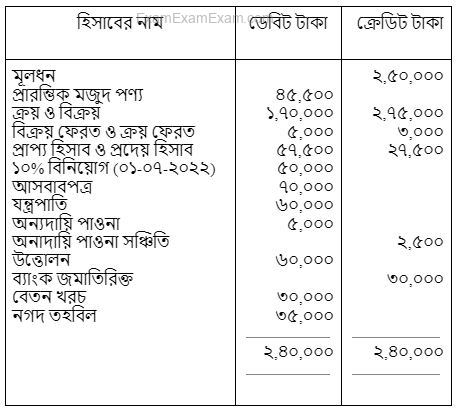

নিবিড় এন্টারপ্রাইজের ২০২২ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল ও অন্যান্য তথ্য নিম্নে প্রদত্ত হলো:

নিবিড় এন্টারপ্রাইজের রেওয়ামিল

৩১ ডিসেম্বর, ২০২২

অন্যান্য তথ্যাবলি: (১) বিনামূল্যে পণ্য বিতরণ ৫,২০০ টাকা; (২) ধারে পণ্য ক্রয় হিসাবভুক্ত হয়নি ৬,০০০ টাকা; (৩) মালিক কর্তৃক ক্রয়মূল্যে পণ্য উত্তোলন ৩,০০০ টাকা যার বাজারমূল্য ৫,০০০ টাকা; (৪) অপরিশোধিত ভাড়া ২,৫০০ টাকা; (৫) সমাপনী মজুদ পণ্য ৫০,০০০ টাকা।

ক. নিট ক্রয়ের পরিমাণ নির্ণয় কর।

খ. একটি আয় বিবরণী প্রস্তুত কর।

গ. ২৫,০০০ টাকা নিট মুনাফা ধরে মালিকানাস্বত্বের বিবরণী প্রস্তুত কর।।

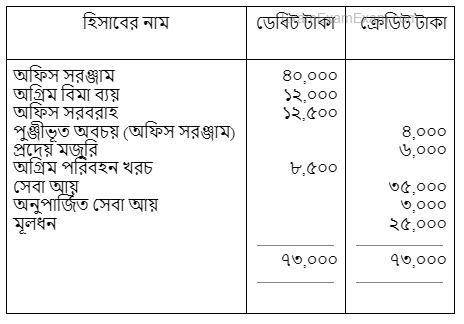

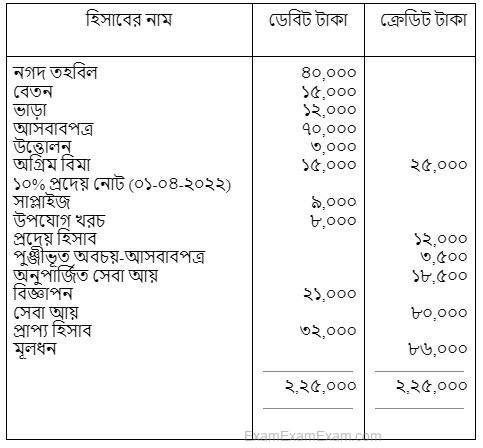

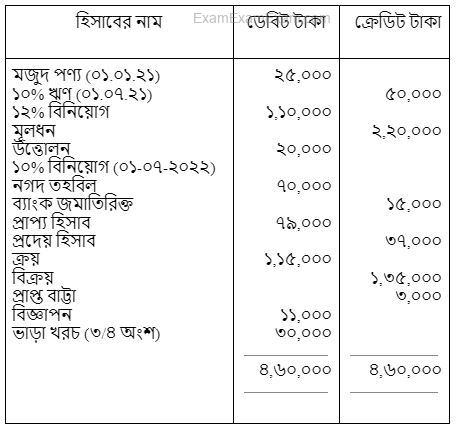

মনা ট্রেডার্সের ২০২২ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল নিম্নে প্রদত্ত হলো:

মনা ট্রেডার্সের

রেওয়ামিল

৩১ ডিসেম্বর, ২০২২

অন্যান্য তথ্যাবলি: (১) অব্যবহৃত অফিস সরবরাহ ৪,৫০০ টাকা; (২) অফিস সরঞ্জামের উপর ১০% হারে অবচয় ধার্য হয়েছে; (৩) প্রতিমাসে ৬০০ টাকা হারে অগ্রিম বিমা নিঃশেষ হয়; (৪) অনুপার্জিত সেবা আয়ের বিপক্ষে ৫০% সেবা প্রদান; (৫) অগ্রিম প্রদত্ত পরিবহন ব্যয় থেকে ৪,৫০০ টাকার সেবা পাওয়া গেছে; (৬) সেবা প্রদত্ত হয়েছে কিন্তু এখনো পাওয়া যায়নি ৫,০০০ টাকা।

ক. মোট রাজস্ব আয়ের পরিমাণ নির্ণয় কর।

খ. আয় বিবরণী প্রস্তুত কর।

গ. ডিসেম্বর ৩১, ২০২২ সালের আর্থিক অবস্থার বিবরণীতে সম্পদ পার্শ্ব দেখাও।

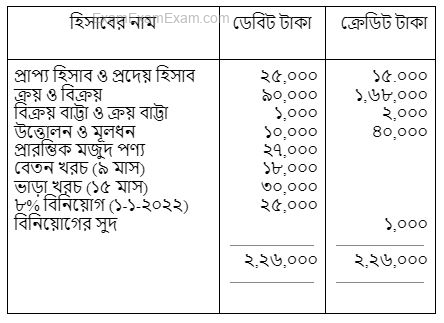

রহমান ট্রেডার্সের ২০২২ সালের রেওয়ামিল নিম্নরূপ:

রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য ২৭,০০০ টাকায় মূল্যায়িত হয়েছে যার বাজারমূল্য ৩০,০০০ টাকা; (২) প্রাপ্য হিসাবের ৫,০০০ টাকা আদায়যোগ্য নয়, অবশিষ্ট প্রাপ্য হিসাবের উপর ৫% হারে কুঋণ সঞ্চিতি রাখতে হবে; (৩) ব্যক্তিগত প্রয়োজনে পণ্য উত্তোলন ২,০০০ টাকা যা হিসাবভুক্ত হয়নি; (৪) মূলধনের উপর সুদ ধরতে হবে ৫%।

ক. বিক্রীত পণ্যের ব্যয় নির্ণয় কর।

খ. নিট লাভ ২৭,০০০ টাকা ধরে মালিকানাস্বত্ব বিবরণী প্রস্তুত কর।

গ. ২০২২ সালের ৩১ ডিসেম্বর তারিখে মোট সম্পদ ও মোট দায়ের পরিমাণ নির্ণয় কর।

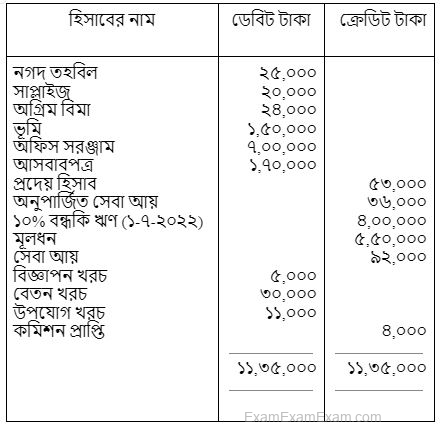

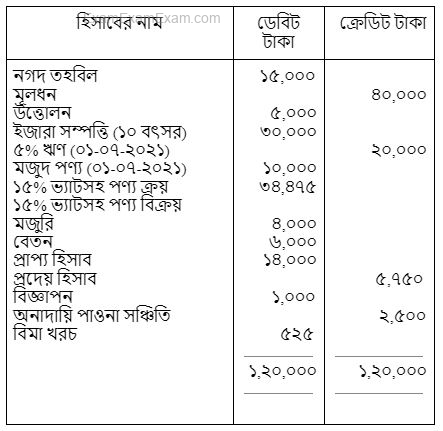

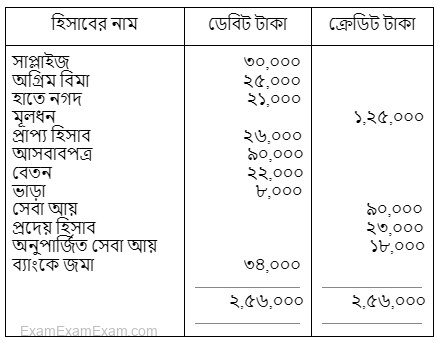

২০২২ সালের ৩১ ডিসেম্বর তারিখে আলম সার্ভিস সেন্টারের রেওয়ামিল নিম্নরূপ:

রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

অন্যান্য তথ্যাবলি: (১) অগ্রিম বিমা ৩ বছরের জন্য প্রদত্ত হয়েছে; (২) বছর শেষে সাপ্লাইজ মজুদ আছে ১০,০০০ টাকা; (৩) অনুপার্জিত সেবা আয়ের অর্জিত হয়েছে ২৪,০০০ টাকা; (৪) বেতন অপরিশোধিত ৭,০০০ টাকা।

ক. বন্ধকি ঋণের প্রদেয় সুদ এবং বিমা খরচ কত টাকা?

খ. ২০২২ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বৎসরের জন্য আয় বিবরণী তৈরি কর।

গ. ২০২২ সালের ৩১ ডিসেম্বর তারিখে আর্থিক অবস্থার বিবরণী তৈরি কর।

২০২২ সালের ৩১ ডিসেম্বর তারিখে জাহান ট্রেডার্সের রেওয়ামিল নিম্নরূপ:

রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

সমন্বয়সমূহ: (১) ভাড়া এক-চতুর্থাংশ বকেয়া রয়েছে; (২) অনুপার্জিত সেবা আয়ের দুই-তৃতীয়াংশ অর্জিত হয়েছে; (৩) বাকিতে অফিস সাপ্লাইজ ক্রয় ৫,০০০ টাকা হিসাবভুক্ত হয়নি। সাপ্লাইজ মজুদ আছে ১০,০০০ টাকা; (৪) আসবাবপত্রের ওপর ১০% অবচয় ধার্য করতে হবে; (৫) প্রাপ্য হিসাবের ৬,০০০ টাকা আদায়যোগ্য নয় এবং অবশিষ্ট প্রাপ্য হিসাবের ৫% অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে।

ক. অফিস সাপ্লাইজ খরচের পরিমাণ নির্ণয় কর।

খ. ২০২২ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য আয় বিবরণী প্রস্তুত কর।

গ. ২০২২ সালের ৩১ ডিসেম্বর তারিখের আর্থিক অবস্থার বিবরণীতে মোট সম্পদের পরিমাণ নির্ণয় কর।

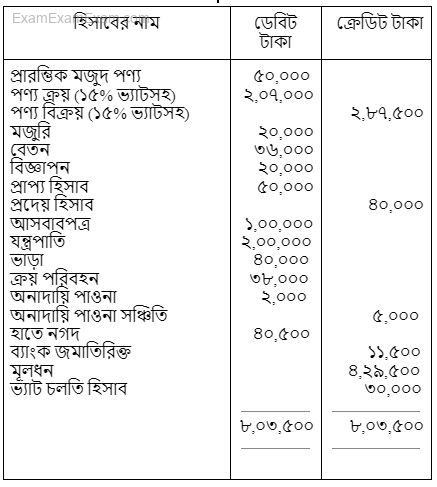

পদ্মা ট্রেডার্সের ৩০ জুন, ২০২২ সালের সমাপ্ত বছরের রেওয়ামিল ছিল নিম্নরূপ:

রেওয়ামিল ৩০ জুন, ২০২২

সমন্বয়সমূহ: (১) সমাপনী মজুদপণ্য ১৪,০০০ টাকা মূল্যায়ন করা হয়েছে; (২) বাকিতে পণ্য বিক্রয় ২,৩০০ টাকা হিসাবভুক্ত হয়নি; (৩) প্রাপ্য হিসাবের ৫% অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে; (৪) বিজ্ঞাপন খরচের অর্ধেক (১/২ অংশ) পরবর্তী বছরের জন্য বিলম্বিত করতে হবে'।

ক. ভ্যাট চলতি হিসাব তৈরি কর।

খ. মোট লাভ/মোট ক্ষতির পরিমাণ নির্ণয় কর।

গ. ২০২২ সালে ৩০ জুন তারিখে সমাপ্ত বছরের মোট লাভ ৩০,০০০ টাকা ধরে নিট লাভ বা ক্ষতির পরিমাণ নির্ণয় কর।

রাফিন ট্রেডার্সের ২০২২ সালের ডিসেম্বর ৩১ তারিখের রেওয়ামিল নিম্নরূপ:

রাফিন ট্রেডার্সের রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য মূল্যায়ন করা হয়েছে ৬০,০০০ টাকা; (২) মজুরি বকেয়া আছে ২,০০০ টাকা; (৩) প্রাপ্য হিসাবের ৫,০০০ টাকা আদায়যোগ্য নয়, অবশিষ্ট প্রাপ্য হিসাবের উপর ৫% অনাদায়ি পাওনা সঞ্চিতি ধার্য করতে হবে; (৪) যন্ত্রপাতির উপর ১০% অবচয ধার্য

করতে হবে।

ক. ভ্যাট চলতি হিসাব প্রস্তুত কর।

খ. বিক্রীত পণ্যের ব্যয় নির্ণয় কর।

গ. মোট মুনাফা ১,২৫,০০০ টাকা ধরে ২০২২ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য আয় বিবরণী প্রস্তুত কর।

মনি-মালা সার্ভিস সেন্টারের ২০২২ সালের ডিসেম্বর ৩১ তারিখের রেওয়ামিল নিম্নে প্রদত্ত হলো:

মনি-মালা সার্ভিস সেন্টারের রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

মিন্বয়সমূহ: (১) বছর শেষে অব্যবহৃত অফিস সাপ্লাইজের পরিমাণ ১,০০০ টাকা; (২) বিজ্ঞাপন খরচের ১/৩ অংশ বিলম্বিত করতে হবে; (৩) অনুপার্জিত সেবা আয় অর্জিত হয়েছে ২০,০০০ টাকা; (৪) অনাদায়ি সেবা আয়ের পরিমাণ ১০,০০০ টাকা।

ক. মুনাফাজাতীয় আয়ের পরিমাণ নির্ণয় কর।

খ. নিট মুনাফা ১,৩৩,৭০০ টাকা ধরে ২০২২ সালের ৩১ ডিসেম্বর তারিখে মনি-মালা সার্ভিস সেন্টারের দায় ও মালিকানাস্বত্বের পরিমাণ নির্ণয় কর।

গ. ২০২২ সালের ৩১ ডিসেম্বর তারিখে মনি-মালা সার্ভিস সেন্টারের মোট সম্পদের পরিমাণ দেখাও।

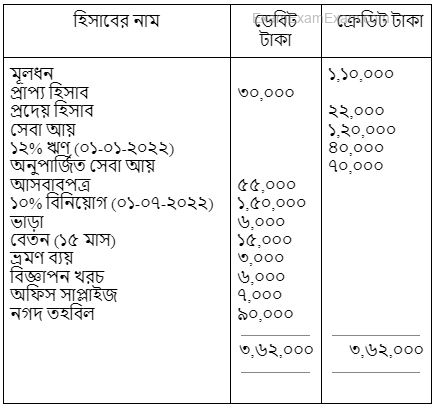

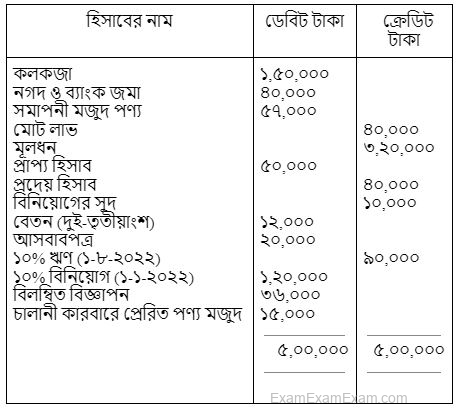

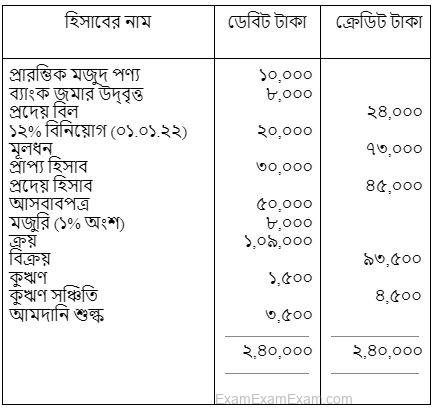

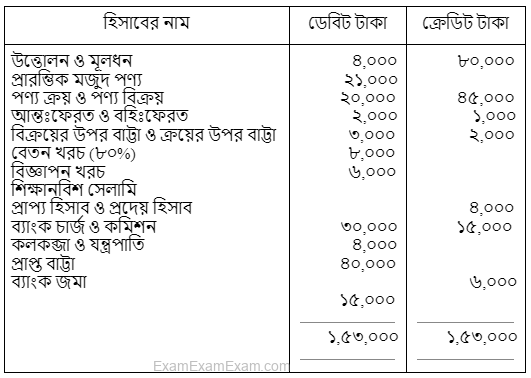

রূপা ট্রেডার্সের ২০২২ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল নিম্নরূপ:

রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

সমন্বয়সমূহ: (১) কলকজার সংস্থাপন ব্যয় ২,০০০ টাকা মজুরির অন্তর্ভুক্ত রয়েছে। কলকজাটি ১-৭-২০২২ তারিখে সংস্থাপন করা হয়েছে। কলকজার অবচয়ের হার ১০%; (২) কমিশন অর্জিত হয়েছে, কিন্তু এখনও পাওয়া যায়নি ৩,০০০ টাকা; (৩) বিলম্বিত বিজ্ঞাপনের এক-তৃতীয়াংশ অবলোপন করতে হবে।

ক. ঋণের সুদ ও বিনিয়োগের সুদ নির্ণয় কর।

খ. সমাপ্ত বছরের রূপা ট্রেডার্সের নিট লাভ বা নিট ক্ষতির পরিমাণ নির্ণয় কর।

গ. ৩১ ডিসেম্বর ২০২২ তারিখে রূপা ট্রেডার্সের মোট সম্পদের পরিমাণ নির্ণয় কর।

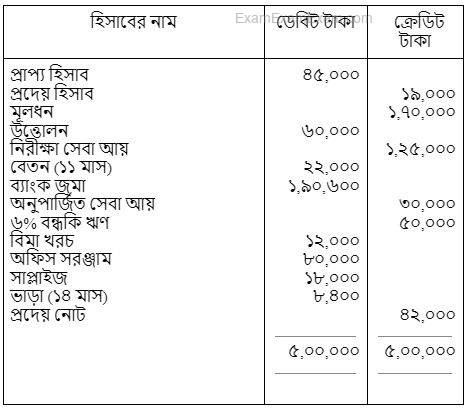

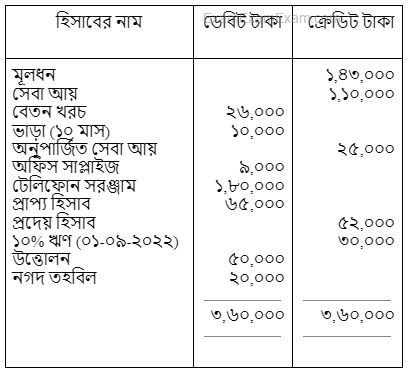

মামুন সাহেব সি.এ পাস করার পর একটি অডিট ফার্ম চালু করেন। তাঁর ব্যবসায় প্রতিষ্ঠানের রেওয়ামিল নিম্নে দেওয়া হলো:

জনাব মামুনের

রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

সমন্বয়সমূহ: (i) বছর শেষে ব্যবহৃত সাপ্লাইজের পরিমাণ ৮,০০০ টাকা; (ii) অনুপার্জিত সেবা আয়ের তিন-চতুর্থাংশ অর্জিত হয়েছে; (iii) অফিস সরঞ্জামের উপর ৮% অবচয় ধার্য করতে হবে; (iv) নিরীক্ষা সেবা প্রদান করা হয়েছে, কিন্তু এখনও আদায় হয়নি ১৫,০০০ টাকা; (v) বিমা খরচ ৩ বছরের জন্য প্রদান করা হয়েছে।

ক. নিট সেবা আয়ের পরিমাণ নির্ণয় কর।

খ. ২০২২ সালের ৩১ ডিসেম্বর তারিখের সমাপ্ত বছরের জন্য একটি বিশদ আয় বিবরণী প্রস্তুত কর।

গ. ২০২২ সালের ৩১ ডিসেম্বর তারিখে মোট দায় ও মালিকানাস্বত্বের পরিমাণ নির্ণয় কর।

হাসান ট্রেডার্সের ২০২২ সালের ডিসেম্বর ৩১ তারিখে সমাপ্ত বছরের জন্য প্রস্তুতকৃত রেওয়ামিল নিম্নরূপ:

হাসান ট্রেডার্স

রেওয়ামিল ডিসেম্বর ৩১, ২০২২

অন্যান্য তথ্যাবলি: (১) সমাপনী মজুদ পণ্য ৪০,০০০ টাকা মূল্যায়ন করা হয়েছে; (২) প্রাপ্য হিসাবে ৫% হারে অনাদায়ি ও সন্দেহজনিত পাওনা সঞ্চিতি রাখতে হবে; (৩) আসবাবপত্রের উপর ৫% হারে অবচয় ধার্য করতে হবে; (৪) পণ্য ক্রয় ৫,০০০ টাকা যা সমাপনী মজুদের অন্তর্ভুক্ত আছে বিন্তু ক্রয় বইতে লিপিবদ্ধ হয় নাই।

ক. নিট ক্রয়ের পরিমাণ নির্ণয় কর।

খ. ২০২২ সালের ডিসেম্বর ৩১ তারিখে কারবারের আয় বিবরণী প্রস্তুত কর।

গ. ২০২২ সালের ৩১ ডিসেম্বর তারিখে কারবারের মোট সম্পদের পরিমাণ নির্ণয় কর।

নিলীমা এন্টারপ্রাইজের ২০২২ সালের রেওয়ামিল এবং অন্যান্য তথ্যাবলি নিম্নে প্রদত্ত হলো:

নিলীমা এন্টারপ্রাইজ রেওয়ামিল ডিসেম্বর ৩১, ২০২২

অন্যান্য তথ্যাবলি: (১) অনুপার্জিত সেবা আয়ের ৫,০০০ টাকা চলতি বছরে উপার্জিত হয়েছে; (২) নিলীমা বছরের মাঝামাঝি সময়ে ২০,০০০ টাকা অতিরিক্ত মূলধন হিসাবে ব্যবসায়ে আনয়ন করলেও উহা হিসাবে লেখা হয়নি; (৩) মূলধনের উপর ৫% সুদ ধার্য করতে হবে; (৪) বার্ষিক অবচয়: দালানকোঠা ৫.০০০ এবং আসবাবপত্র ৬,০০০ টাকা।

ক. মূলধনের সুদের পরিমাণ নির্ণয় কর।

খ. নিলীমা এন্টারপ্রাইজের বছর শেষে আয় বিবরণী প্রস্তুত কর।

গ. নিলীমা এন্টারপ্রাইজের মোট দায় ও মালিকানাস্বত্বের পরিমাণ নির্ণয় কর। (নিট ক্ষতি ২০,০০০ টাকা ধরে)।

ওয়াসিফাহ ট্রেডার্স-এর রেওয়ামিল

৩১শে ডিসেম্বর ২০২২

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য ৫০,০০০ টাকা কিন্তু এর বাজারমূল্য ৫৫,০০০ টাকা; (২) বিজ্ঞাপন খরচ ১,৫০০ টাকা অগ্রিম প্রদান করা হয়েছে; (৩) আসবাবপত্রের উপর ৭.৫% অবচয় ধার্য করতে হবে; (৪) মুনাফাবিহীন বিক্রয় ৩,৫০০ টাকা বিক্রয়ের মধ্যে অন্তর্ভুক্ত আছে।

ক. চলতি বছরের বেতন খরচের পরিমাণ নির্ণয় কর।

খ. ২০২২ সালের ৩১শে ডিসেম্বর সমাপ্ত বছরে নিট লাভ বা নিট ক্ষতির পরিমাণ নির্ণয় কর।

গ. ২০২২ সালের ৩১শে ডিসেম্বর তারিখে আর্থিক অবস্থার বিবরণী তৈরি কর।

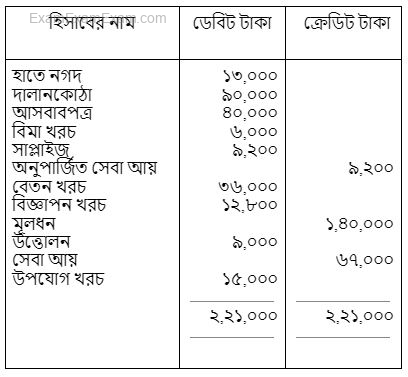

২০২২ সালের ৩১ ডিসেম্বর তারিখে ইতহাফ ট্রেডার্স এর রেওয়ামিল নিম্নরূপ:

ইতহাফ ট্রেডার্স রেওয়ামিল ৩১শে ডিসেম্বর, ২০২২

অন্যান্য তথ্যাবলি: (১) সেবা প্রদান করা হয়েছে কিন্তু পাওয়া যায়নি ২০,০০০ টাকা; (২) প্রতি মাসে বিমা খরচ অতিক্রান্ত হয়েছে ১,০০০ টাকা; (৩) সাপ্লাইজ মজুদ রয়েছে ৪,০০০ টাকা; (৪) অনুপার্জিত সেবা আয়ের ৫,০০০ টাকা উপার্জিত হয়েছে; (৫) আসবাবপত্রের উপর ৫% অবচয় ধার্য কর।

ক. প্রদেয় সুদের পরিমাণ নির্ণয় কর।

খ. ২০২২ সালের ৩১শে ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য আয় বিবরণী তৈরি কর।

গ. ২০২২ সালের ৩১শে ডিসেম্বর তারিখে প্রতিষ্ঠানের মোট সম্পদের পরিমাণ নির্ণয় কর।

সজিব টেলিকম সার্ভিস-এর ২০২২ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের প্রস্তুতকৃত রেওয়ামিল নিম্নরূপ:

সজিব টেলিকম সার্ভিস রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

সমন্বয়সমূহ: (১) অব্যবহৃত সাপ্লাইজের পরিমাণ ৩,০০০ টাকা; (২) অনুপার্জিত সেবা আয়ের অংশ অর্জিত হয়েছে; (৩) ধারে সেবা প্রদান ৫,০০০ টাকা এখনও লিপিবদ্ধ করা হয়নি; (৪) টেলিকম সরঞ্জামের উপর ১০% অবচয় ধার্য কর।

ক. সেবা আয়ের পরিমাণ নির্ণয় কর।

খ. সজিব টেলিকমের ২০২২ সালের ৩১ ডিসেম্বর তারিখে নিট আয়/ক্ষতি নির্ণয় কর।

গ. ৩১-১২-২০২২ তারিখে চলতি সম্পদ ও চলতি দায় নির্ণয় কর

রামীম ট্রেডার্সের ২০২২ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল নিম্নরূপ:

রামীম ট্রেডার্স

রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

সমন্বয়সমূহ: (১) ১,০০০ টাকার আগুনে বিনষ্ট পণ্য বিবেচনা করার পূর্বে সমাপনী মজুদ পণ্য ৫১,০০০ টাকায় মূল্যায়ন করা হয়েছে; (২) মুনাফাবিহীন বিক্রয় ২,০০০ টাকা বিক্রয়ের অন্তর্ভুক্ত আছে; (৩) মোট কুঋণের পরিমাণ ২,০০০ টাকা। প্রাপ্য হিসাবের উপর ১০% ধরে কুঋণ সঞ্চিতি তৈরি কর।

ক. নতুন কুঋণ সঞ্চিতির পরিমাণ নির্ণয় কর।

খ. মোট লাভ নির্ণয় কর।

গ. বছর শেষে মোট সম্পত্তির পরিমাণ নির্ণয় কর।

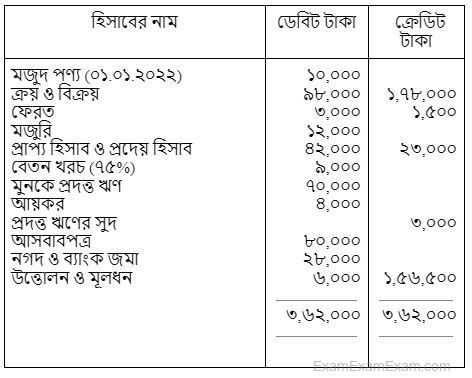

রানা ট্রেডার্সের ৩১ ডিসেম্বর ২০২২ তারিখে সমাপ্ত বছরের প্রস্তুতকৃত রেওয়ামিলটি নিম্নরূপ:

রানা ট্রেডার্স

রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

সমন্বয়সমূহ: (১) ধারে পণ্য বিক্রয় ৫,০০০ টাকা হিসাবভুক্ত হয়নি; (২) সমাপনী মজুদ পণ্যের ক্রয়মূল্য ৪৫,০০০ টাকা কিন্তু এর বাজারমূল্য ৫০,০০০ টাকা; (৩) স্থায়ী সম্পদের উপর ১০% অবচয় ধার্য কর; (৪) মোট অনাদায়ি পাওনা ৭,৫০০ টাকা। অবশিষ্ট প্রাপ্য হিসাবের উপর ১০% অনাদায়ি পাওনা সঞ্চিতি তৈরি কর।

ক. নতুন অনাদায়ি পাওনা সঞ্চিতির পরিমাণ নির্ণয় কর।

খ. মোট লাভ ১,০৭,৫০০ টাকা ধরে বিশদ আয় বিবরণী তৈরি কর।

গ. ৩১ ডিসেম্বর ২০২২ তারিখে রানা ট্রেডার্সের মোট সম্পদের পরিমাণ নির্ণয় কর।

জয়ীতা এন্টারপ্রাইজের রেওয়ামিল নিম্নরূপ:

জয়ীতা এন্টারপ্রাইজ রেওয়ামিল

৩১ ডিসেম্বর, ২০২১

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্যের ক্রয়মূল্য ৫৫,০০০ টাকা কিন্তু বাজারমূল্য ৫০,০০০ টাকা; (২) বিনামূল্যে পণ্য বিতরণ ১,০০০ টাকা হিসাবভুক্ত হয়নি।

ক. বিক্রীত পণ্যের ব্যয় নির্ণয় কর।

খ. মোট লাভ ১,১৯,০০০ টাকা ধরে জয়ীতা এন্টারপ্রাইজের নিট লাভ বা নিট ক্ষতির পরিমাণ নির্ণয় কর।

গ. ৩১ ডিসেম্বর ২০২১ তারিখে কারবারের মোট দায় ও মালিকানাস্বত্বের পরিমাণ নির্ণয় কর।

রবি ট্রেডার্সের ২০২১ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল ও অন্যান্য তথ্যাবলি নিম্নরূপ:

রবি ট্রেডার্সের

রেওয়ামিল

৩১ ডিসেম্বর, ২০২১

সমন্বয়সমূহ: (i) ব্যবহৃত সাপ্লাইজের পরিমাণ ২০,০০০ টাকা; (ii) অগ্রিম বিমার ৩/৫ অংশ মেয়াদ অতিক্রান্ত হয়েছে; (iii) সেবা প্রদান করা হয়েছে ১২,০০০ টাকা কিন্তু এখনও পাওয়া যায়নি; (iv) অনুপার্জিত সেবা আয়ের ১/২ অংশ অর্জিত হয়েছে।

ক. ১ও ২নং সমন্বয়ের জাবেদা দাখিলা দাও।

খ. ২০২১ সালের ৩১ ডিসেম্বর তারিখের জন্য বিশদ আয় বিবরণী তৈরি কর।

গ. বছর শেষে মোট সম্পদ ও চলতি দায়ের পরিমাণ নির্ণয় কর।

২০২১ সালের ৩১ ডিসেম্বর তারিখে শরীফ এন্ড ব্রাদার্সের রেওয়ামিল নিম্নে প্রদত্ত হলো:

রেওয়ামিল

৩১ ডিসেম্বর, ২০২১

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য ১৫,০০০ টাকা মূল্যায়ন করা হয়েছে যার বাজার মূল্য ১২,০০০ টাকা; (২) শিক্ষানবিশ সেলামি ১,০০০ টাকা এখনও উপার্জন হয়নি; (৩) বিজ্ঞাপনের দুই-তৃতীয়াংশ অবলোপন করতে হবে; (৪) কলকজা ও যন্ত্রপাতির উপর ৫% হারে অবচয় ধার্য করতে হবে; (৫) ধারে পণ্য বিক্রয় ৫,০০০ টাকা এখনও হিসাবভুক্ত হয়নি।

ক. নিট ক্রয়ের পরিমাণ নির্ণয় কর।

খ. মোট মুনাফা ১৯,০০০ টাকা ধরে বিশদ আয় বিবরণী প্রস্তুত কর।

গ. আর্থিক অবস্থার বিবরণী প্রস্তুত কর। (মালিকানাস্বত্ব ৮৪,০০০ টাকা ধরে)