Questions in this chapter

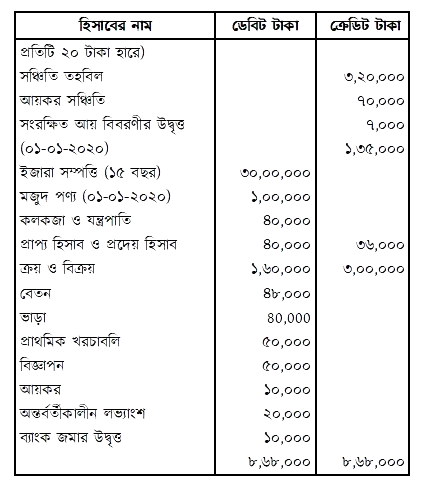

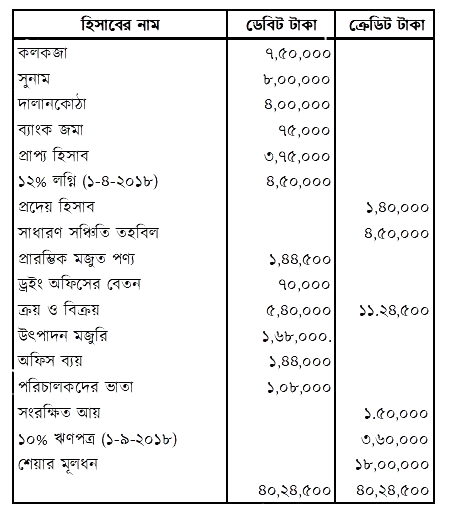

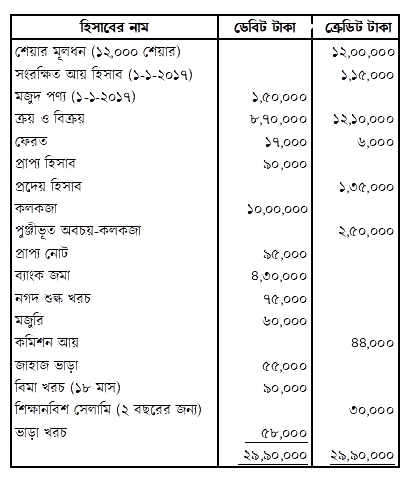

মেঘনা সিমেন্ট কোম্পানি লি. ৫০,০০০ শেয়ার প্রতিটি ২০ টাকা করে নিবন্ধিত ছিল। ২০২০ সালের ৩১ ডিসেম্বর তারিখে ঐ কোম্পানির রেওয়ামিল ছিল নিম্নরূপ: মেঘনা সিমেন্ট কোম্পানি লি.-এর রেওয়ামিল ৩১ ডিসেম্বর, ২০২০ তারিখের

সমন্বয়সমূহ: (১) ৩১ ডিসেম্বর ২০২০ তারিখে সমাপনী মজুদ পণ্য ১,৫০,০০০ টাকা মূল্যায়ন করা হয়েছে। উক্ত মজুদ পণ্যের ১০,০০০ টাকা মূল্যের পণ্য আগুনে বিনষ্ট হয়েছে যা বিমা দ্বারা নিশ্চিত ছিল না; (২) প্রাণ্য হিসাবের ৪,০০০ টাকা আদায়যোগ্য নয়। অবশিষ্ট প্রাপ্য হিসাবের ১০% অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে; (৩) নিট লাভের ২০,০০০ টাকা সঞ্চিতি তহবিলে স্থানান্তর করতে হবে; (৪) আয়কর সঞ্চিতি ১০,০০০ টাকা রাখতে হবে; (৫) শেয়ার মূলধনের ওপর ১০% লভ্যাংশ ঘোষণা করতে হবে। ক. সমাপনী মজুদের পরিমাণ নির্ণয় কর। খ. নিট লাভ ২,৪০০ টাকা ধরে সংরক্ষিত আয় বিবরণী প্রস্তুত কর। গ. ৩১ ডিসেম্বর তারিখে কোম্পানির সম্পত্তির পরিমাণ নির্ণয় কর।

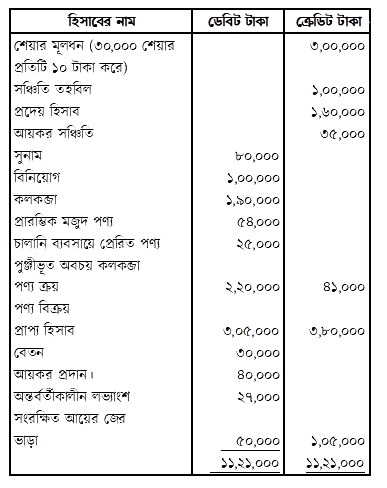

জুপিটার কোম্পানি লি.-এর ২০২০ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের প্রস্তুতকৃত রেওয়ামিল ছিল নিম্নরূপ: জুপিটার কোম্পানি লি. রেওয়ামিল ৩১ ডিসেম্বর, ২০২০ তারিখের

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্যের মূল্যায়ন করা হয়েছে ৯০,০০০ টাকা; (২) চালানি ব্যবসায়ে প্রেরিত পণ্য প্রতিনিধির ৫% কমিশন সাপেক্ষে ৩০,০০০ টাকায় বিক্রয় করা হয়েছে; (৩) কলকজার ওপর ১০% অবচয় ধার্য করতে হবে; (৪) শেয়ারপ্রতি ১ টাকা করে লভ্যাংশ প্রস্তাব করা হয়েছে; (৫) সঞ্চিতি তহবিল ১,২০,০০০ টাকায় উন্নীত করতে হবে। ক. চালানি ব্যবসায়ের মুনাফা/ক্ষতির পরিমাণ নির্ণয় কর। খ. চলতি বছরের নিট মুনাফা ১,৫৭,০০০ টাকা হলে সংরক্ষিত আয় বিবরণী প্রস্তুত কর। গ. বছর শেষে কোম্পানির মোট সম্পদের পরিমাণ নির্ণয় কর।

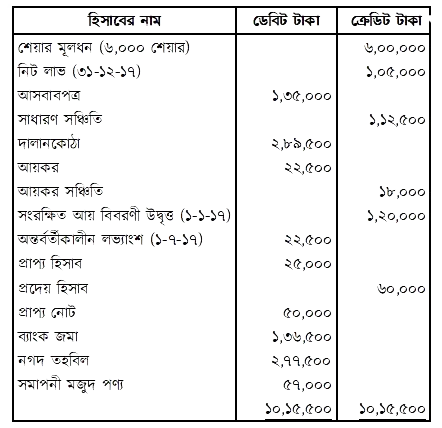

গোমতি লিমিটেড-এর রেওয়ামিল নিম্নে দেওয়া হলো: গোমতি লিমিটেড-এর রেওয়ামিল ৩১ ডিসেম্বর, ২০১৮

সমন্বয়সমূহ: (১) নিট মুনাফা (যদি হয়) এর ২০% সাধারণ সঞ্চিতি তহবিলে স্থানান্তর করতে হবে; (২) ২০১৮ সালের জন্য ১০% লভ্যাংশ ঘোষণা করা হয়েছে। ক. চলতি বছরের নিট বিক্রয়ের পরিমাণ নির্ণয় কর। খ. মোট মুনাফার পরিমাণ ৩.৪৫,০০০ টাকা ধরে বিশদ আয় বিবরণী সম্পন্ন কর। গ. চলতি বছর শেষে কোম্পানির মালিকানাস্বত্ব পরিবর্তন বিবরণী প্রস্তুত কর।

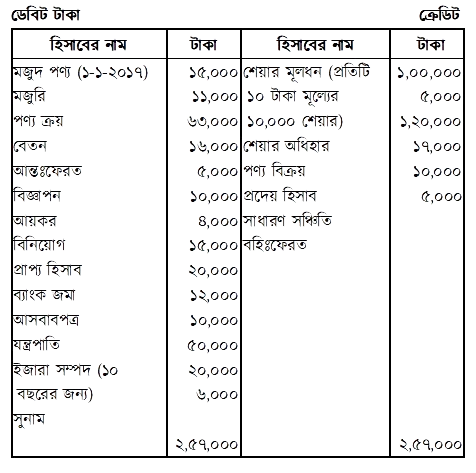

নাহার লিমিটেড-এর অনুমোদিত মূলধন ১০,০০,০০০ টাকা। এই অনুমোদিত মূলধন প্রতিটি ১০ টাকা মূল্যের ১,০০,০০০ শেয়ারে বিভক্ত। ২০১৮ সালের ৩১ ডিসেম্বর তারিখে কোম্পানির রেওয়ামিলটি ছিল নিম্নরূপ: নাহার লিমিটেড-এর রেওয়ামিল ২০১৮ সালের ৩১ ডিসেম্বর সমাপ্ত বছরের জন্য

সমন্বয়সমূহ: (১) বিজ্ঞাপনের উদ্দেশ্যে ৬,০০০ টাকার পণ্য বিনামূল্যে ভোক্তাদের মধ্যে বিতরণ করা হয়েছে। কিন্তু হিসাবের বইয়ে লেখা হয়নি: (২) যন্ত্রপাতির ওপর ৫% হারে অবচয় ধরতে হবে; (৩) অনাদায়ি পাওনা সঞ্চিতি কমিয়ে ৬,০০০ টাকায় আনতে হবে: (৪) সমাপনী মজুদ পণ্য মূল্যায়ন করা হয়েছে ৫০,০০০ টাকা যার মধ্যে অব্যবহৃত মনিহারি ২,০০০ টাকা অন্তর্ভুক্ত আছে; (৫) ২০১৮ সালের জন্য কোম্পানি ১০% লভ্যাংশ ঘোষণা করেছে; (৬) আয়কর সঞ্চিতি ১০,০০০ টাকা বৃদ্ধি করতে হবে। ক. নিট ক্রয়ের পরিমাণ নির্ণয় কর। খ. নাহার লিমিটেড ২০১৮ সালের মোট মুনাফা ১,০২,০০০ টাকা ধরে উক্ত বছরের পরিচালন মুনাফা নির্ণয় কর। গ. নাহার লিমিটেড ২০১৮ সালের নিট মুনাফা ৩০,৫০০ টাকা দরে ৩১ ডিসেম্বর সমাপ্ত বছরের জন্য "মালিকানাস্বত্ব" বিবরণী প্রস্তুত কর।

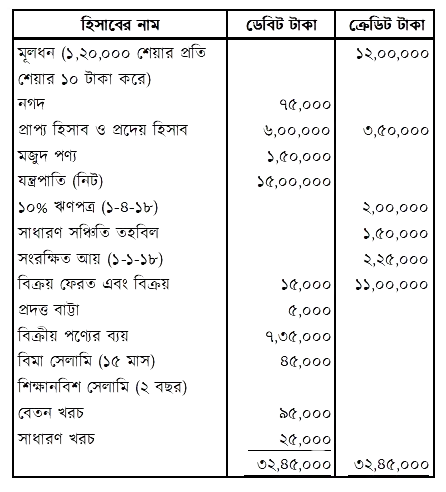

তাশেদ লিমিটেডের অনুমোদিত মূলধন প্রতিটি ১০০ টাকা মূল্যের ২৫,০০০ সাধারণ শেয়ারে বিভক্ত ২৫,০০,০০০ টাকা। ৩১ ডিসেম্বর ২০১৮ তারিখে কোম্পানির রেওয়ামিল ও অন্যান্য তথ্যাদি নিম্নে সন্নিবেশিত হলো- রাশেদ লিমিটেড-এর রেওয়ামিল ৩১ ডিসেম্বর, ২০১৮ তারিখের

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য ৯৫,০০০ টাকা মূল্যায়ন করা হয়েছে; (২) নিট মুনাফার ওপর ২৫% হারে আয়কর সঞ্চিতির ব্যবস্থা কর; (৩) কলকজার ওপর ১০% অবচয় ধার্য কর এবং সুনামের ২০% অবলোপন কর; (৪) একজন খরিদ্দারের নিকট পাওনা ১০,০০০ টাকা পাওয়া যাবে না; যা এখনও হিসাবভুক্ত করা হয়নি: (৫) প্রাপ্য হিসাবেরর ওপর ৫% অনাদায়ি পাওনা সঞ্চিতির ব্যবস্থা কর; (৬) শেয়ার মূলধনের ওপর ৫% লভ্যাংশ ঘোষণা করা হয়। ক. বছর শেষে নিট প্রাপ্য হিসাবের পরিমাণ নির্ণয় কর। খ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য পরিচালন মুনাফা নির্ণয় কর। গ. নিট মুনাফা ৫,০০,০০০ টাকা ধরে ২০১৮ সালের সমাপ্ত বছরের জন্য "মালিকানাস্বত্ব বিবরণী" প্রস্তুত কর।

সান্ত্বনা লিমিটেড-এর রেওয়ামিল ২০১৮ সালের ৩১ ডিসেম্বর সমাপ্ত বছরের জন্য

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্যের মূল্যায়ন করা হয়েছে ১,২৫,০০০ টাকা। কিন্তু এই মূল্যায়নের পর পরই ৩০,০০০ টাকার পণ্য আগুনে বিনষ্ট হয়েছে। বিমা কোম্পানি ক্ষতিগ্রস্ত পণ্যের দুই-তৃতীয়াংশ ক্ষতিপূরণে স্বীকৃত হয়েছে; (২) বিক্রয় অথবা ফেরত ভিত্তিতে ২০,০০০ টাকার পণ্য প্রেরিত হয়েছিল যা ফেরত দেওয়ার সময় এখনও অতিক্রান্ত হয়নি। উক্ত পণ্যের ক্রয়মূল্য ১৫,০০০ টাকা; (৩) প্রাপ্য হিসাবের ৫% অনাদায়ি পাওনা সঞ্চিতি ধার্য করতে হবে; (৪) কোম্পানি চূড়ান্ত লভ্যাংশ ঘোষণা করেছে ১০%; (৫) স্থায়ী সম্পত্তির ওপর ১০% অবচয় ধার্য কর। ক. বৎসরান্তে অনাদায়ি পাওনা সঞ্চিতির কত টাকা আয় বিবরণীতে দেখাতে হবে (খসড়াসহ)? খ. মোট লাভ নির্ণয় কর। গ. ২.১২.৭৫০ টাকা নিট লাভ ধরে সংরক্ষিত আয়বিবরণী তৈরি কর।

ইস্টার্ন হাউজিং লিমিটেড-এর ২০১৭ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল নিম্নরূপ: ইস্টার্ন হাউজিং লিমিটেড-এর রেওয়ামিল ৩১ ডিসেম্বর, ২০১৭ তারিখের

অন্যান্য তথ্যাদি: (১) সমাপনী মজুদ পণ্য ৩০,০০০ টাকায় মূল্যায়িত হয়েছে যার বাজারমূল্য ৪০,০০০ টাকা; (২) বিনামূল্যে ২,০০০ টাকার পণ্য ভোক্তাদের নিকট বিতরণ করা হয়েছে যা হিসাবভুক্ত হয়নি। মোট বিজ্ঞাপন খরচকে তিনটি আর্থিক বছরে সমান হারে অবলোপন করতে হবে; (৩) মজুরি বকেয়া রয়েছে ৪,০০০ টাকা; (৪) আসবাবপত্র ও যন্ত্রপাতির ওপর ১০% হারে অবচয় ধার্য করতে হবে। ক. চলতি বছরের বিজ্ঞাপন বাবদ খরচের পরিমাণ নির্ণয় কর। খ. কোম্পানির মোট মুনাফা নির্ণয় কর। গ. ২০১৭ সালের ৩১ ডিসেম্বর তারিখে কোম্পানির আর্থিক অবস্থার বিবরণীতে মোট সম্পদের পরিমাণ নির্ণয় কর।..

সজিব কোম্পানি লি.-এর অনুমোদিত মূলধন ১২,০০,০০০ টাকা যা প্রতিটি ১০ টাকা মূল্যের ১,২০,০০০ শেয়ারে বিভক্ত। ২০১৮ সালের ৩১ ডিসেম্বর তারিখে কোম্পানির রেওয়ামিল নিম্নরূপ- সজিব কোম্পানি লি.-এর রেওয়ামিল ৩১ ডিসেম্বর, ২০১৮ তারিখের

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য মূল্যায়ন করা হয়েছে ১,৯০,০০০ টাকা। উক্ত মজুদের মধ্যে ১০,০০০ টাকা মূল্যের আগুনে বিনষ্ট পণ্য অন্তর্ভুক্ত আছে। বিমা কোম্পানি ৬,০০০ টাকা ক্ষতিপূরণ দিতে সম্মত হয়েছে; (২) শেয়ার অধিহার সুনামের সাথে সমন্বয়পূর্বক অবলোপন করতে হবে; (৩) সাধারণ সঞ্চিতি ১,৩০,০০০ টাকায় উন্নীত করতে হবে; (৪) আয়কর সঞ্চিতি ১৫,০০০ টাকা রাখতে হবে; (৫) শেয়ারপ্রতি ১.০০ টাকা লভ্যাংশ ঘোষণা করতে হবে। ক. ভ্যাট চলতি হিসাব তৈরি কর। খ. চলতি বছরের মোট মুনাফা/মোট ক্ষতির পরিমাণ নির্ণয় কর। গ. ২০১৮ সালের ৩১ ডিসেম্বর তারিখে কোম্পানির সংরক্ষিত আয়ের উদ্বৃত্ত ৩,৩০,২০০ টাকা ধরে শেয়ারহোল্ডারদের স্বত্ব ও দায়সমূহ নির্ণয় কর।

আলফা কোম্পানি লি.-এর অনুমোদিত মূলধন ১৫,০০,০০০ টাকা যা প্রতিটি ১০০ টাকা মূল্যে ১৫,০০০ শেয়ারে বিভক্ত। আলফা কোম্পানি লি.- এর ২০১৭ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুতকৃত রেওয়ামিল নিম্নরূপ: রেওয়ামিল ২০১৭ সালের ৩১ ডিসেম্বর সমাপ্ত বছরের জন্য

অন্যান্য তথ্যাবলি: (১) সমাপনী মজুদপণ্য ১,৬০,০০০ টাকা কিন্তু বাজার মূল্য এর চেয়ে ৫% বেশি; (২) প্রাপ্য হিসাবের ৫,০০০ টাকা আদায়যোগ্য নয়; (৩) কলকজার ওপর ৮% অবচয় ধার্য কর; (৪) অলিখিত ধারে ক্রয় ১৫,০০০ টাকা; (৫) পাওনাদারকে ইস্যুকৃত চেক প্রত্যাখ্যাত হয়েছে ৮,০০০ টাকা যা হিসাব বইতে লেখা হয়নি। ক. নিট প্রদেয় হিসাবের পরিমাণ নির্ণয় কর। খ. বিক্রীত পণ্যের ব্যয় নির্ণয় কর। গ. মোট মুনাফা ৪,১৪,০০০ টাকা ধরে নিট মুনাফা/ক্ষতির পরিমাণ নির্ণয় কর।

বাটা কোম্পানি লি.-এর অনুমোদিত মূলধন ৯,০০,০০০ টাকা যা প্রতিটি ১০০ টাকা মূল্যের ৯,০০০ শেয়ারে বিভক্ত। ২০১৭ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরে কোম্পানির প্রস্তুতকৃত রেওয়ামিল নিম্নরূপ:

সমন্বয়সমূহ: (১) শেয়ার মূলধনের ওপর ৬.২৫% লভ্যাংশ প্রস্তাব করা হয়েছে; (২) নিট লাভের ১৫,০০০ টাকা সাধারণ সঞ্চিতি তহবিলে এবং ১২,০০০ টাকা কর্মচারী কল্যাণ তহবিলে স্থানান্তর করতে হবে; (৩) নোমানের নিকট পাওনা ৭,৫০০ টাকা প্রাপ্য হিসাবের অন্তর্ভুক্ত, অপরপক্ষে তার পাওনা ৯,০০০ টাকা প্রদেয় হিসাবের মধ্যে অন্তর্ভুক্ত আছে। ক. বিক্রয়ের ওপর নিট লাভের হার ৭% হলে বিক্রয়ের পরিমাণ কত? খ. সমাপ্ত হিসাবকালে কোম্পানির সংরক্ষিত আয় বিবরণী প্রস্তুত কর। গ. ২০১৭ সালের ৩১ ডিসেম্বর তারিখে শেয়ারহোল্ডারদের মালিকানাস্বত্ব ও দায়সমূহ দেখাও।

স্টার কোং লি. এর রেওয়ামিল নিম্নে প্রদত্ত হলো: রেওয়ামিল ৩১ ডিসেম্বর, ২০১৬ তারিখের

অন্যান্য তথ্যাবলি: (i) সমাপনী মজুদ পণ্যের মূল্য ২,১০,০০০ টাকা যার মধ্যে ১০,০০০ টাকা মূল্যের পণ্য অন্তর্ভুক্ত রয়েছে যা বিক্রয় করা হয়েছে। কিন্তু এখন পর্যন্ত ক্রেতাকে সরবরাহ করা হয়নি। (ii) প্রাপ্য হিসাবের ১০% অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে। (iii) সাধারণ সঞ্চিতি তহবিলে ২৫,০০০ টাকা স্থানান্তর করতে হবে। (iv) যন্ত্রপাতি ও দালানকোঠার ওপর যথাক্রমে ৫% ও ১০% হারে অবচয় ধার্য করতে হবে। (v) বেতন বকেয়া আছে ২,০০০ টাকা এবং ভাড়া অগ্রিম প্রদত্ত হয়েছে ৪,০০০ টাকা। ক. বিক্রীত পণ্যের ব্যয় নির্ণয় কর। খ. ২০১৬ সালে মোট লাভ ৬,০০,০০০ টাকা হলে উক্ত বছরের নিট লাভ বা ক্ষতি নির্ণয় কর। গ. ২০১৬ সালের ৩১ ডিসেম্বর তারিখের মোট সম্পদ ও চলতি দায় নির্ণয় কর।

বাবর কোম্পানি লি. এর অনুমোদিত মূলধনের পরিমাণ ১০,০০,০০০ টাকা যাহা প্রতিটি ১০. টাকা মূল্যের ১,০০,০০০ শেয়ারে বিভক্ত। ৩১ ডিসেম্বর, ২০১৬ তারিখের রেওয়ামিল নিম্নরূপ: বাবর কোম্পানি লি. রেওয়ামিল ৩১ ডিসেম্বর, ২০১৬ তারিখের

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্যের বাজারমূল্য ৯০,০০০ টাকা হলেও এর ক্রয়মূল্য ছিল ১,১০,০০০ টাকা। (২) প্রতি মাসে বেতন প্রদানের পরিমাণ ১০,০০০ টাকা। (৩) অগ্রিম প্রদত্ত মজুরির পরিমাণ ৫,০০০ টাকা। (৪) বিক্রয় অথবা ফেরত শর্তে প্রেরিত ১০,০০০ টাকার পণ্য বিক্রয়ের মধ্যে অন্তর্ভুক্ত আছে কিন্তু উহা বিক্রয় হয়েছে কিনা তা এখনও নিশ্চিত হওয়া যায়নি। ঐ পণ্যের ক্রয়মূল্য ছিল ৮,০০০ টাকা। (৫) প্রদেয় হিসাবের ওপর ৫% বাট্টা সঞ্চিতি রাখতে হবে। ক. নিট বিক্রয়ের পরিমাণ নির্ণয় কর। খ. মোট লাভ ৪৩,০০০ টাকা ধরে আয় বিবরণী তৈরি কর। গ. বাবর কোম্পানি লি. এর সংরক্ষিত আয় বিবরণী তৈরি কর।

মেহেদী লিমিটেডের রেওয়ামিলটি নিম্নরূপ: মেহেদী লিমিটেড রেওয়ামিল ৩১ ডিসেম্বর, ২০১৬ তারিখের

অন্যান্য তথ্যাবলি: (১) সমাপনী মজুদ পণ্যের মূল্যায়ন করা হয়েছে ১,৯০,০০০ টাকা। (২) বিজ্ঞাপনের উদ্দেশ্যে বিনামূল্যে পণ্য বিতরণ ৫,০০০ টাকা যা হিসাবভুক্ত হয়নি। (৩) নিট লাভের ৫০,০০০ টাকা সঞ্চিতি তহবিলে স্থানান্তর কর। (৪) শেয়ার মূলধনের ওপর ৫% লভ্যাংশ ঘোষণা করা হয়। ক. ঋণপত্রের সুদের পরিমাণ নির্ণয় কর। খ. বিক্রীত পণ্যের ব্যয় নির্ণয় কর। গ. নিট আয় ১,৫০,০০০ টাকা ধরে সংরক্ষিত আয় বিবরণী তৈরি কর।

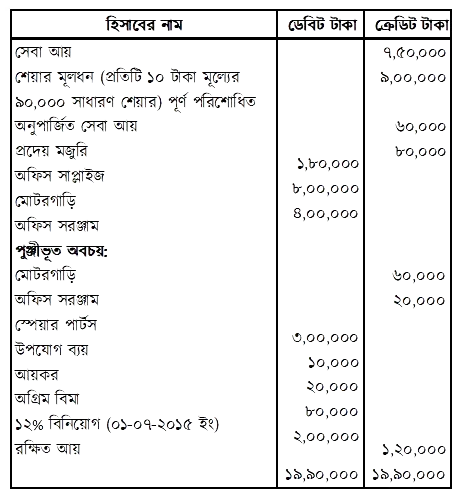

মুক্তি পরিবহন লি. এর ২০১৬ সালের ৩১ ডিসেম্বর তারিখের রেওয়ামিল নিম্নরূপ ছিল: মুক্তি পরিবহন লিমিটেড রেওয়ামিল ৩১ ডিসেম্বর, ২০১৬ তারিখের

সমন্বয়সমূহ: (১) স্পেয়ার পার্টস ১,৬০,০০০ টাকা ও অফিস সাপ্লাইজ ১,০০,০০০ টাকা চলতি বছর ব্যবহার করা হয়েছে। (২) বছর শেষে অগ্রিম বিমার পরিমাণ ৩০,০০০ টাকা। (৩) অনুপার্জিত আয় ৪০,০০০ টাকা অর্জিত হয়েছে। (৪) মোটর গাড়ি ও অফিস সরঞ্জামের বার্ষিক ১০% অবচয় ধার্য করা আবশ্যক। (৫) শেয়ার মূলধনের ওপর ৫% হারে লভ্যাংশ ঘোষণা করা হয়। (৬) আয়করের জন্য ২৫,০০০ টাকা সঞ্চিতির ব্যবস্থা কর। ক. ২ ও ৩ নং সমন্বয় দফা দু'টির জন্য সমন্বয় দাখিলা দাও। খ. ৩১ ডিসেম্বর, ২০১৬ তারিখে সমাপ্ত বছরের জন্য কোম্পানির আয় বিবরণী প্রস্তুত কর। গ. ৩১ ডিসেম্বর, ২০১৬ তারিখে সমাপ্ত বছরের জন্য কোম্পানির রক্ষিত আয় বিবরণী প্রস্তুত কর।

স্টার লিমিটেডের ২০১৫ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুতকৃত রেওয়ামিল নিম্নরূপ: স্টার লিমিটেড-এর রেওয়ামিল ৩১ ডিসেম্বর, ২০১৫ তারিখের

অন্যান্য তথ্যাবলি: (১) সমাপনী মজুদ পণ্য ৩২,০০০ টাকায় মূল্যায়ন করা হয়েছে, যার বাজারমূল্য ৪০,০০০ টাকা; (২) বিনামূল্যে ২,০০০ টাকা মূল্যের পণ্য বিতরণ করা হয় যা হিসাব বইতে লেখা হয়নি। মোট বিজ্ঞাপন খরচ চারটি হিসাব বছরে অবলোপন করতে হবে; (৩) মজুরি বকেয়া রয়েছে ৪,০০০ টাকা; (৪) সুনামের সম্পূর্ণ অংশ শেয়ার অধিহার দ্বারা অবলোপন করতে হবে; (৫) যন্ত্রপাতির ওপর ৫% এবং আসবাবপত্রের ওপর ১০% অবচয় ধার্য করতে হবে। ক. চলতি বছরে বিজ্ঞাপন বাবদ খরচের পরিমাণ নির্ণয় কর। খ. কোম্পানির মোট মুনাফা ৬১,০০০ টাকা ধরে নিট মুনাফা নির্ণয় কর। গ. উপর্যুক্ত তথ্যের আলোকে ২০১৫ সালের ৩১ ডিসেম্বর তারিখে কোম্পানির মোট সম্পদের পরিমাণ নির্ণয় কর।

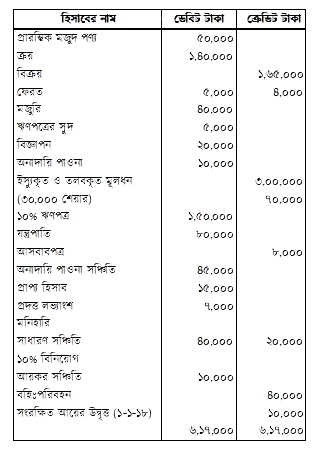

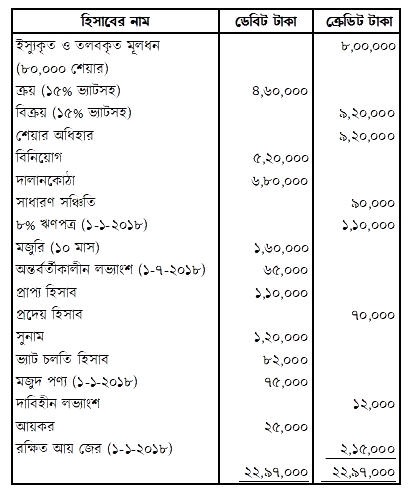

হিমাদ্রী লিমিটেড-এর রেওয়ামিল ৩১ ডিসেম্বর, ২০১৫ তারিখের

সমন্বয়সমূহ: (১) ৩১ ডিসেম্বর ২০১৫ তারিখে মজুদ পণ্যের মূল্যায়ন করা হয়েছিল ১,৩২,০০০ টাকা কিন্তু পরবর্তীতে ২৫,০০০ টাকার পণ্য আগুনে বিনষ্ট হয়ে যায়। বিমা কোম্পানি ১৭,০০০ টাকা ক্ষতিপূরণ দিতে স্বীকৃত হয়েছে। (২) প্রারম্ভিক মজুদের মধ্যে ৮,০০০ টাকার মনিহারি ক্রয় অন্তর্ভুক্ত আছে। মনিহারির অর্ধাংশ ব্যবহৃত হয়েছে। (৩) মুনাফাবিহীন বিক্রয়ের পরিমাণ ৪৮,৭০০ টাকা। (৪) সরঞ্জাম ও কলকজার ক্রমহ্রাসমান জেরের ওপর ১০% হারে অবচয় ধার্য করতে হবে। (৫) আদায়কৃত মূলধনের ১০% বার্ষিক লভ্যাংশ ঘোষণা করতে হবে। (৬) নিট শাচের ৬/১০০ টাকা সাধারণ সঞ্চিতি তহবিলে এবং ১১,০০০ টাকা লভ্যাংশ সমীকরণ তহবিলে স্থানান্তর করতে হবে। ক. সরঞ্জাম ও কলকজার ওপর অবচয়ের পরিমাণ দেখাও। খ. চলতি বছরের মোট লাভ নির্ণয় কর। গ. নিট লাভ ১,৭০,০০০ টাকা ধরে সংরক্ষিত আয় বিবরণী তৈরি কর।

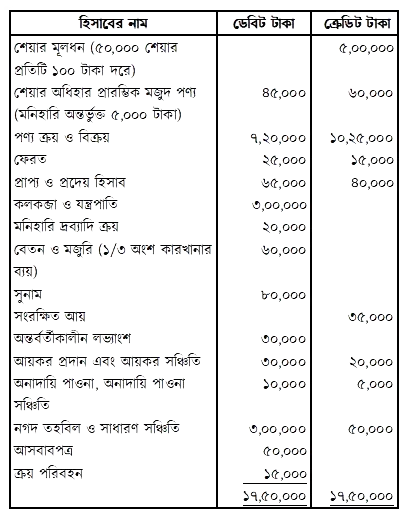

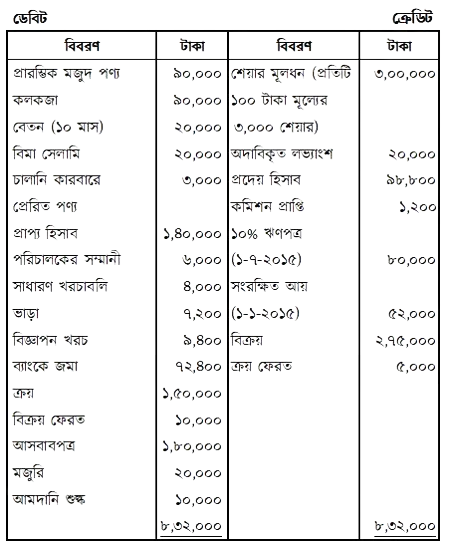

তাসমিয়া কোম্পানি লি.-এর অনুমোদিত মূলধনের পরিমাণ ৪,০০,০০০ টাকা যা প্রতিটি ১০০ টাকা মূল্যের ৪,০০০ শেয়ারে বিভক্ত। ২০১৫ সালের ৩১ ডিসেম্বর তারিখে রেওয়ামিল ছিল নিম্নরূপ: তাসমিয়া কোম্পানি লি.-এর রেওয়ামিল ৩১ ডিসেম্বর, ২০১৫ তারিখের

অন্যান্য তথ্যাবলি: (১) সমাপনী মজুদ পণ্য ৮০,০০০ টাকা মূল্যায়ন করা হয়েছে কিন্তু উহার বাজারমূল্য ১,০০,০০০ টাকা, (২) চালানি কারবারের প্রেরিত সকল পণ্য ৫% কমিশন প্রদান সাপেক্ষে ৪,০০০ টাকা বিক্রয় করা হয়েছে; (৩) কলকব্জা ও যন্ত্রপাতির ওপর ১০% অবচয় ধার্য কর; (৪) নিট লাভের ৫,০০০ টাকা কর্মচারী কল্যাণ তহবিলে স্থানান্তর করতে হবে; (৫) অদাবিকৃত লভ্যাংশ সম্পূর্ণভাবে অবলোপন করতে হবে: (৬) শেয়ার মূলধনের ১০% লভ্যাংশ ঘোষণা করতে হবে। ক. তাসমিয়া কোম্পানি লি.-এর চালানি কারবারে প্রেরিত পণ্যের মুনাফা অথবা ক্ষতির পরিমাণ নির্ণয় কর। খ. মোট লাভ/ক্ষতির পরিমাণ নির্ণয় কর। গ. সংরক্ষিত আয় বিবরণী উদ্বৃত্ত ৩৫,৪০০ টাকা ধরে আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

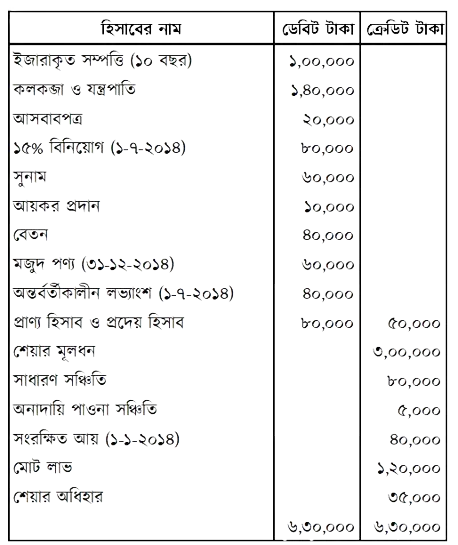

বসুন্ধরা লিমিটেড রেওয়ামিল ৩১ ডিসেম্বর, ২০১৪ তারিখের

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্যের ক্রয়মূল্য ৫৫,০০০ টাকা। (২) প্রারম্ভিক ও সমাপনী মজুদের মধ্যে যথাক্রমে ১,২০০ ও ১,৮০০ টাকার অব্যবহৃত মনিহারি অন্তর্ভুক্ত আছে। (৩) প্রাপ্য হিসাবের ওপর ৫% অনাদায়ি পাওনা সঞ্চিতি ধার্য করতে হবে। (৪) স্থায়ী সম্পত্তির ওপর ১০% হারে অবচয় ধার্য করতে হবে। (৫) আদায়কৃত মূলধনের ওপর ১০% হারে চূড়ান্ত লভ্যাংশ বণ্টনের ব্যবস্থা রাখতে হবে। (৬) সাধারণ সঞ্চিতি তহবিলে ৫,০০০ টাকা স্থানান্তর করতে হবে। ক. চলতি বৎসরে ব্যবহৃত মনিহারির পরিমাণ খসড়াসহ দেখাও। খ. নিট লাভ ২৩,২০০ টাকা ধরে রক্ষিত আয় বিবরণী প্রস্তুত কর। গ. আর্থিক অবস্থার বিবরণীর সম্পদ পার্শ্ব ছক আকারে প্রদর্শন কর।

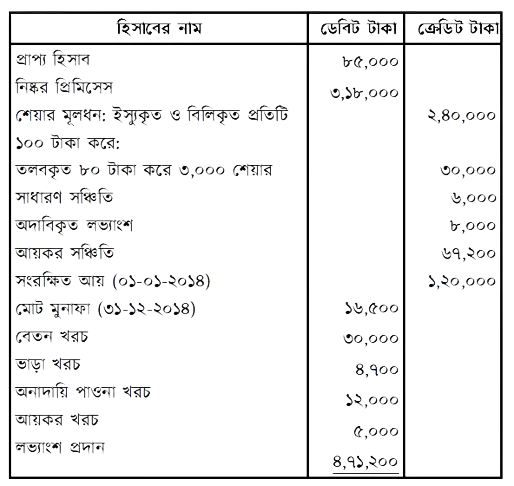

ওরিয়েন্ট কোম্পানি লি.-এর ডিসেম্বর ৩১, ২০১৪ তারিখে প্রস্তুতকৃত রেওয়ামিল ছিল নিম্নরূপ: রেওয়ামিল ৩১ ডিসেম্বর, ২০১৪ তারিখের

অন্যান্য তথ্য: (i) ২ মাসের বেতন খরচ বকেয়া রয়েছে পক্ষান্তরে তিন মাসের ভাড়া খরচ অগ্রিম প্রদত্ত হয়েছে। (ii) মোট অনাদায়ি পাওনা খরচের পরিমাণ ৬,৫০০ টাকা। (iii) দীর্ঘদিন দাবিদার না থাকায় অদাবিকৃত লভ্যাংশের অর্ধেক প্রত্যাহার করা হলো। (iv) সাধারণ সঞ্চিতি ৩৮,০০০ টাকায় উন্নীত করতে হবে। (v) শেয়ার মূলধনের ওপর ১০% হারে লভ্যাংশ ঘোষণা করা হয়েছে। ক. প্রদেয় লভ্যাংশের পরিমাণ নির্ণয় কর। খ. ডিসেম্বর ৩১, ২০১৪ তারিখে সমাপ্ত বছরের আয় বিবরণী তৈরি কর। গ. ডিসেম্বর ৩১, ২০১৪ তারিখে কোম্পানির আর্থিক অবস্থার বিবরণীতে সম্পদসমূহের অবস্থান দেখাও।

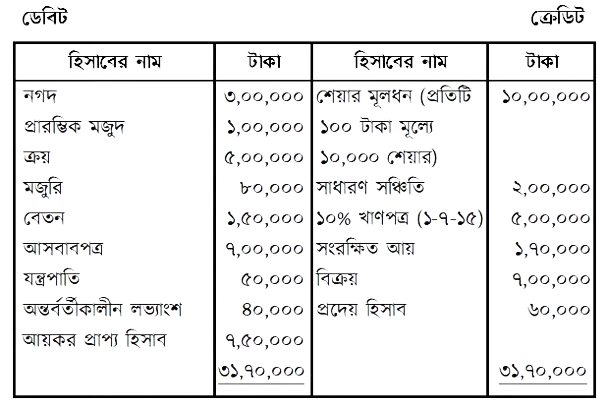

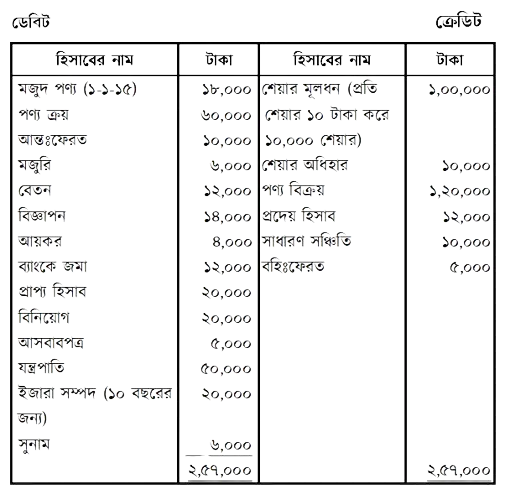

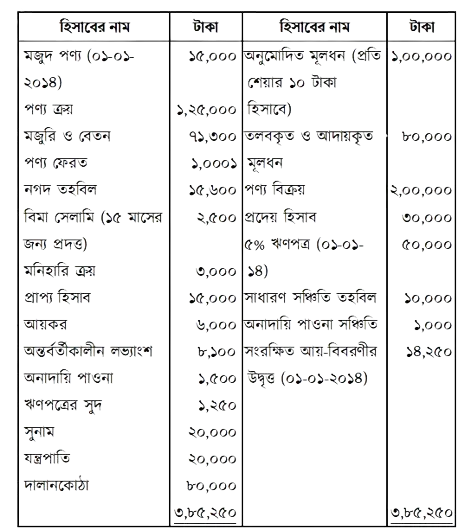

সাজ্জাদ. লি. প্রতিটি ১০ টাকা করে ৫০,০০০ শেয়ারে বিভক্ত ৫,০০,০০০ টাকা অনুমোদিত মূলধনে নিবন্ধিত হলো। কোম্পানিটি ৩০,০০০ শেয়ার ইস্যু করল। ২০১৪ সালের ৩১ ডিসেম্বর তারিখে কোম্পানিটির রেওয়ামিল নিম্নরূপ ছিল: সাজ্জাদ লি.-এর রেওয়ামিল ৩১ ডিসেম্বর, ২০১৪ তারিখের

সমন্বয়সমূহ: (i) কলকজা ও যন্ত্রপাতির ওপর ১০% হারে এবং আসবাবপত্রের ওপর ২০% হারে অবচয় ধার্য করতে হবে। (ii) প্রাপ্য হিসাবের ওপর আরও ২,০০০ টাকা অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে। (iii) অন্তর্বতীকালীন লভ্যাংশসহ বিলিকৃত শেয়ার প্রতি ২ টাকা করে চূড়ান্ত লভ্যাংশ ঘোষণা করতে হবে। (iv) আয়করের জন্য ৪০% সঞ্চিতি রাখতে হবে। ক. প্রদেয় লভ্যাংশের পরিমাণ নির্ণয় কর। খ. পরিচালন খরচ ও অপরিচালন খরচের মোট পরিমাণ নির্ণয় কর। গ. বৎসরের শেষে সংরক্ষিত আয়ের জের ১৫,০০০ টাকা হলে কোম্পানিটির শেয়ারহোল্ডারদের মালিকানাস্বত্ব বিবরণী প্রস্তুত কর।