Questions in this chapter

একটি চালকলের মালিক ২ লক্ষ টাকার ধান কিনে খরচ ও মুনাফা বাবদ ১ লক্ষ টাকা হিসেব করে সমস্ত চাল রেস্তোরা মালিকদের নিকট বিক্রয় করে।

যদি রেস্তোরার মালিক খরচ ও মুনাফা বাবদ ক্রয়মূল্যের ১০% বেশি দাম ধরে এবং

মূল্য সংযোজন কর হার ১০% হয় তবে ভোক্তার প্রদেয় মূল্য সংযোজন কর কত টাকা হবে?

সান লিঃ এর কর পূর্ব নীট আয় টাঃ ২,৬৭,০০০ হিসাবে করের পরিমাণ টাঃ ৮৭,০০০

বন্টনযোগ্য লভ্যাংশ টাঃ ৪৫,০০০ এবং টাঃ ৫০,০০০ সাধারণ সঞ্চিতি হিসাবে স্থানান্তর করলে, সংরক্ষিত আয় থাকবে-

পরিপূরক তহবিল কি?

শেয়ার বাট্টা একটি-

মুনাফার যে অংশ শেয়ার মালিকদের মাঝে বণ্টন করা হয় তাকে বলে-

মালিকানা সত্ত্বের অংশ নয় কোনটি-

কোম্পানি নীট লাভের যে অংশ মুনাফা হিসাবে বণ্টন করে না, তা হচ্ছে-

নিম্নের কোনটি কোম্পানীর উদ্বৃত্তপত্রে চলতি দায় হিসেবে প্রদর্শন করতে হয়?

কোম্পানি আইন অনুযায়ী কোনটি আর্থিক বিবরণী নয়?

কোনটি মুনাফার উপর আবন্টন?

উদ্বৃত্তপত্রে রিজার্ভ ফান্ডের মালিকানা হচ্ছে?

শেয়ার ও ঋণপত্র দালালের কমিশন কোম্পানির যে বিবরণীতে হিসাব করা হয় সেটি হচ্ছে:

কোম্পানির বিক্রয় হতে প্রাপ্তির পরিমান ৩৬৮০০০ টাকা। যদি প্রাপ্তির মধ্যে মূল্য সংযোজন

করের পরিমান ১৫% হয়ে থাকে তবে বিক্রয় হিসাবে কত টাকা ক্রেডিট করতে হবে?

পেটেন্ট কি ধরনের সম্পত্তি?

কোনটি অতিরিক্ত পরিশোধিত মূলধন অংশে প্রদর্শিত হয় না?

নিম্নের ঘটনাবলীর মধ্যে কোনটি কোম্পানীর দায় কমিয়ে দেয়?

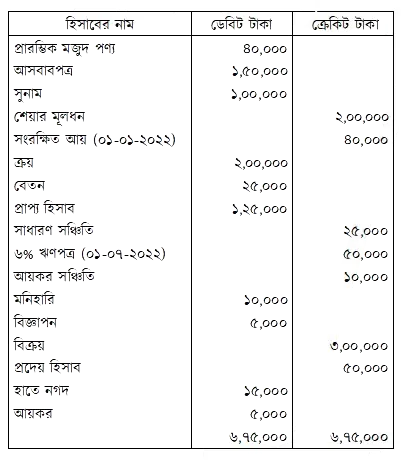

মেঘনা লিমিটেডের অনুমোদিত মূলধন ৪,০০,০০০ টাকা যা প্রতি শেয়ার ১০ টাকা মূল্যের ৪০,০০০ শেয়ারে বিভক্ত। ২০২২ সালের ৩১ ডিসেম্বর তারিখে কোম্পানির রেওয়ামিলটি নিম্নরূপ: মেঘনা লিমিটেড রেওয়ামিল ৩১ ডিসেম্বর, ২০২২

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য ৫০,০০০ টাকা; (২) বকেয়া বেতন ৫,০০০ টাকা; (৩) আয়কর সঞ্চিতি ধার্য কর ১২,০০০ টাকা; (৪) সাধারণ সঞ্চিতি ৪০,০০০ টাকায় উন্নীত কর; (৫) শেয়ার মূলধনের উপর ৫% লভ্যাংশ ঘোষণা করতে হবে। ক. মেঘনা লিমিটেডের মোট লাভ নির্ণয় কর। খ. মেঘনা লিমিটেডের নিট লাভ নির্ণয় কর। গ. করবাদ নিট মুনাফা ৪০,০০০ টাকা বিবেচনাপূর্বক মেঘনা লিমিটেডের সংরক্ষিত আয় বিবরণী তৈরি কর।

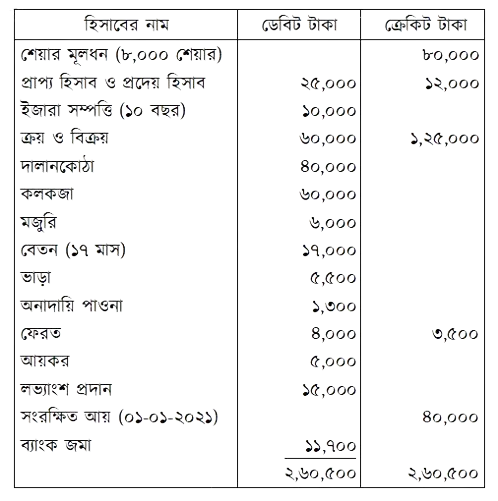

নন্দী লি. প্রতি শেয়ার ১০ টাকা মূল্যের ১০,০০০ শেয়ারে বিভক্ত ১,০০,০০০ টাকা অনুমোদিত মূলধনে নিবন্ধিত হয়। ৩১ ডিসেম্বর, ২০২১ তারিখে কোম্পানির রেওয়ামিল নিয়ে দেওয়া হলো: নদী লি. রেওয়ামিল ৩১ ডিসেম্বর, ২০২১

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্যের মূল্য ৩৫,০০০ টাকা; (২) বকেয়া মজুরি ৫০০ টাকা এবং বকেয়া ভাড়া ১,০০০ টাকা; (৩) প্রাপ্য হিসাবের ২,০০০ টাকা আদায়যোগ্য নয়, অবশিষ্ট প্রাপ্য হিসাবের উপর ১০% হারে অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে; (৪) দালানকোঠার উপর ৫% এবং কলকব্জার উপর ১০% অবচয় ধার্য করতে হবে; (৫) সঞ্চিতি তহবিলে ৫,০০০ টাকা স্থানান্তর করতে হবে। ক. অগ্রিম বেতনের পরিমাণ নির্ণয় কর। খ. ২০২১ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের নিট লাভ নির্ণয় কর। গ. বছর শেষে শেয়ার মালিকদের স্বত্ব ও দায়সমূহ নির্ণয় কর।

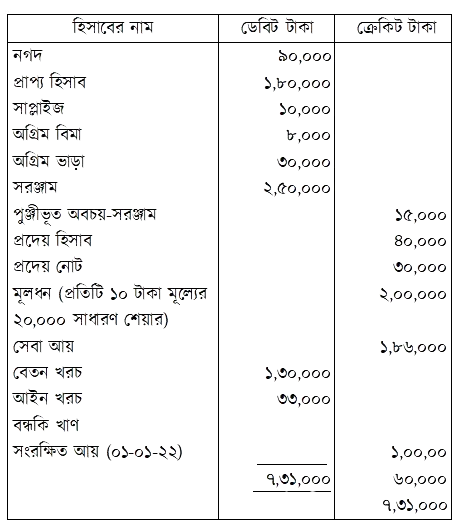

সাগর লি. এর ২০২২ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুতকৃত রেওয়ামিল ও অন্যান্য তথ্যাবলি নিম্নরূপ:

অন্যান্য তথ্যাবলি: (১) বছরান্তে অব্যবহৃত সাপ্লাইজ রয়েছে ২,০০০ টাকা; (২) বিমা খরচ ৩,০০০ টাকা; (৩) সরঞ্জামের প্রত্যাগিত আয়ুষ্কাল ১০ বছর: (৪) সেবা আয় বকেয়া রয়েছে ৪,০০০ টাকা; (৫) শেয়ার মূলধনের উপর ৫% লভ্যাংশ ঘোষণা করতে হবে। ক. বার্ষিক অবচয়ের পরিমাণ নির্ণয় কর। খ. ৩১ ডিসেম্বর, ২০২২ তারিখে সমাপ্ত বছরের নিট লাভ নির্ণয় কর। গ. ৩১ ডিসেম্বর, ২০২২ তারিখের আর্থিক অবস্থার বিবরণীর মোট সম্পদের পরিমাণ নির্ণয় কর।

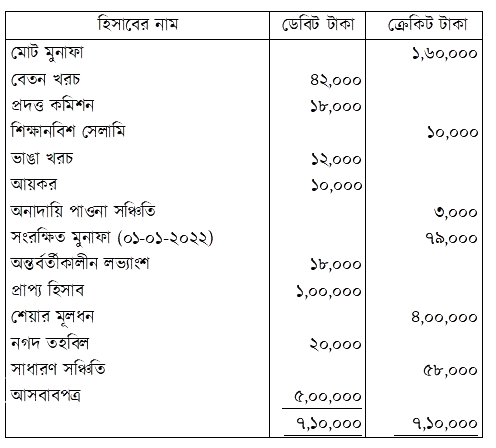

সোনালী কোম্পানি লি. এর ৩১শে ডিসেম্বর ২০২২ তারিখের রেওয়ামিলটি নিম্নরূপ: সোনালী কোম্পানি লি. রেওয়ামিল ৩১শে ডিসেম্বর, ২০২২

অন্যান্য তথ্যাবলি: (১) প্রাপ্য হিসাবের উপর ৫% হারে অনাদায়ি পাওনা সঞ্চিতি রাখতে হবে; (২) আয়কর, সঞ্চিতি রাখতে হবে ১০,০০০ টাকা; (৩) নিট মুনাফার ২০,০০০ টাকা সাধারণ সঞ্চিতিতে স্থানান্তর করতে হবে; (৪) শেয়ার মূলধনের উপর ১০% লভ্যাংশ ঘোষণা করতে হবে; (৫) বেতন ৮.০০০ টাকা বকেয়া রয়েছে। ক. বছর শেষে চলতি সম্পত্তির পরিমাণ নির্ণয় কর। খ. ২০২২ সালের ৩১শে ডিসেম্বর তারিখে সমাপ্ত বছরে সোনালী কোম্পানি লি. এর বিশদ আয় বিবরণী প্রস্তুত কর। গ. নিট মুনাফা ৯০,০০০ টাকা ধরে ২০২২ সালের ৩১শে ডিসেম্বর তারিখে সমাপ্ত বছরে সংরক্ষিত আয় বিবরণী প্রস্তুত কর।